2018年产业经济主基调:提质增效升级助力高质量发展时间: 2018-03-15信息来源:国宏网 2018-01-10 作者:洪群联;黄汉权 责编:qgy_admin

2017年我国产业经济运行总体平稳,增速小幅回升,结构优化和动能转换步伐加快。在全球经济继续向好、国内供给侧结构性改革持续深化的背景下,2018年产业经济有望延续稳中向好态势,质效提升更加明显。要按照中央确定的高质量发展的基本要求,聚力实体经济提质增效升级,着力解决制约产业创新发展的突出问题,推动产业经济在稳中向好中迈向中高端,为建设现代化经济体系奠定坚实基础。一、2017年产业发展成绩单

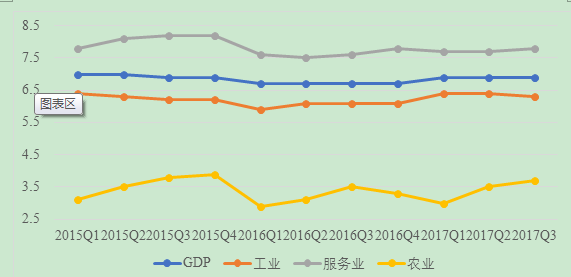

增速小幅回升。工业经济恢复性增长,增速明显回升,规模以上工业增加值增速保持在6%以上,2017年1-11月同比增长6.6%,高于上年同期0.6个百分点;服务经济和农业经济平稳发展,增速稳中略升,1-11月服务业生产指数同比增长8.2%,比上年同期加快0.1个百分点。前三季度,工业、服务业、农业增加值同比分别增长6.3%、7.8%和3.7%,均比去年同期提高0.2个百分点,产业经济增长稳定性增强。

图1 GDP和三次产业累计季度增速(%)

结构持续优化。行业增长分化推动产业结构优化,产业向中高端迈进步伐加快。三次产业结构由2016年的8.6:39.8:51.6调整为2017年三季度的6.9:40.1:52.9,服务业对经济增长贡献率提高到58.8%。工业结构进一步优化,1-11月高技术产业和装备制造业增加值增速比规模以上工业快6.9和4.8个百分点,高耗能行业低位运行。服务业内部结构更趋合理,前三季度房地产和金融业增速分别比上年同期回落3.0和1.9个百分点,二者占服务业的比重下降0.52个百分点,信息传输软件和信息技术服务业、租赁和商务服务业增速达23.5%和10.5%,占比稳步提升。

图2 三次产业结构和对经济增长的贡献率(%)

动能转换提速。落后产能陆续退出,先进产能稳步发展,优质供给加快孕育,经济增长动力转换步伐加快。过剩产能加快淘汰和市场出清,钢铁、煤炭超额完成去产能目标,市场供需关系得到明显改善。“双创”蓬勃发展,新动能加快汇聚壮大。2017年1-11月工业机器人、新能源汽车、集成电路产量分别增长68.8%、46.5%和19.4%,网上零售额增长32.4%,数字经济、分享经济、跨境电商、在线医疗等新业态快速发展,成为经济新动力。

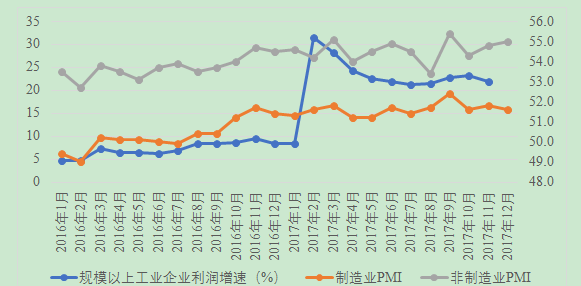

企业效益改善。2017年1-11月规模以上工业企业利润增速21.9%,主营业务利润率6.36%,分别比上年同期提高12.5个和0.51个百分点;亏损企业和亏损总额同比下降,收账款平均回收期、产成品库存周转天数均有所减少,工业企业经营效率正在提高。市场主体信心明显增强,截止2017年12月,制造业采购经理指数PMI连续17个月处于荣枯线之上,非制造业商务活动指数连续22个月保持在53%以上的高景气区间。第二十五次全国性企业家年度跟踪调查显示,认为目前盈利“正常”或“好于正常”的企业家占53.4%,为近5年来最高值;认为2017年宏观经济“正常”的企业家首次超过一半,为2008年以来历史最高点。

图3 规模以上工业企业利润增速和制造业、非制造业PMI值

二、老问题和新挑战并存,产业经济仍存下行压力

成本上升压力尚未缓解,实体经济依然困难。制造业盈利能力弱,2017中国企业500强中的245家制造业企业净利润总额占比仅19.42%,而五大国有银行占比达32.74%。成本持续上升和税费负担较重问题更加突出,特别是金融严监管和环保严督查抬高了资金和环保成本。《2017中国企业经营者问卷跟踪调查报告》显示,长期以来形成的人工成本上升和社保税费负担过重的压力尚未缓解,原材料和环保支出增加,融资成本居高不下。

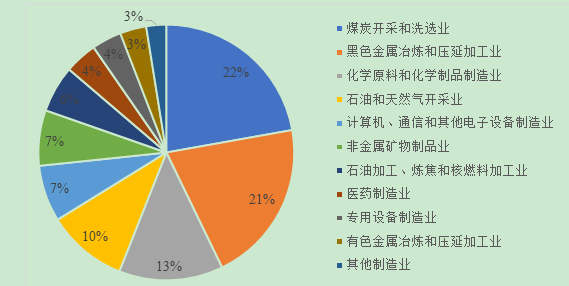

利润增长集中在上游行业和国有企业,产业整体创新能力依然较弱。2017年工业增长加速和利润大幅增长很大程度上是价格回升带来的,主要受益的是上游原材料行业和大型国有企业,下游行业和广大民营企业效益未见明显改善,甚至上游行业价格传导而下游企业成本增加。企业利润收益主要用于修复资产负债表,没有有效转化为技术改造升级,产业创新能力和质量效益依然不高。前11个月,煤炭开采和洗选、黑色金属冶炼和压延加工、化学原料和化学制品制造、石油和天然气开采4个行业占规上工业新增利润66.2%;国有控股企业利润增长46.2%,分别高于集体、股份制、外商及港澳台商投资和私营企业54.4、22.3、29.7和33.5个百分点。

图4 2017年1-11月规模以上工业新增利润行业分布

民间投资持续低位运行,产业增长后劲依然乏力。民间投资增速虽有所回升,但仍低于全社会投资增速且呈下滑态势,2017年1-11月民间固定资产投资增速低于全社会投资增速1.5个百分点,比一季度回落2个百分点,占全社会投资的比重较上年同期下滑0.93个百分点。民间投资乏力反映了民营企业对产权保护不力的担忧,投资热情和信心不高影响产业增长后劲。

新动能“乱象”频发,市场环境和监管制度亟待优化。新产业、新业态、新模式蓬勃发展的同时伴生了各种不规范、不健康甚至违法违规现象,如互联网金融现金贷、共享单车倒闭潮、电商产品假冒伪劣、网络直播低俗恶俗等,给行业和消费者带来负面影响。“乱象丛生”反映了适应新动能成长的市场环境和监管制度极不完善,需要下大力气解决。

从国际看,全球经济继续向好,产业发展外部环境改善。全球经济呈现出自2008年金融危机以来比较强劲的增长势头。美国经济连续两个季度实现增长率超过3%,欧元区就业人数和消费者信心达2001年以来最高水平,日本经济连续8个季度正增长,俄罗斯、巴西、南非、印度等新兴市场国家经济运行也在转好。联合国最新发布的《2018年世界经济形势与展望》报告预计,2018年全球经济将在稳定3%左右增速。尽管特朗普税改落地、贸易保护主义抬头、朝鲜半岛等地缘政治局势等仍存不确定性,但全球经济总体向好带动投资贸易回暖,人民币兑一揽子货币大体保持稳定,出口有望继续维持较快增速,为我国产业经济发展提高良好外部环境。

从国内看,改革持续深化推动供求关系更加协调,产业发展内生动力增强。2018年是贯彻十九大精神的开局之年,是改革开放40周年。十九大做出“经济已由高速增长阶段转向高质量发展阶段”、“建设现代化经济体系”等重要判断和战略部署,有利于进一步理清我国产业发展思路。深化供给侧结构性改革,将更加注重实体经济发展和新动能培育,产业发展活力将进一步释放;加快建设创新型国家,产业创新能力提升将进一步加强。经过近几年的供给侧结构性改革和产业结构优化调整,我国工业和服务业增长更加协调,传统动能和新动能增长更加协调,投资、出口、消费增长更加协调,特别是服务业、新动力、消费对经济增长贡献率的提高,产业经济增长的内生稳定性更强。

综合判断,2018年我国产业经济有望延续稳中向好态势;新动能加快成长,新旧动能转换步伐加快;制造业受益于出口好转和利润改善,增加值和投资增长得到一定支撑;服务业市场化改革和对外开放进一步扩大,增长保持基本平稳;产业创新能力逐步增强,质效提升更加明显。预计,2018年GDP增长6.7%左右,规模以上工业增加值增长6.2%左右,服务业增长7.8%左右。

四、减成本、促创新、激活力、强监管,聚力实体经济提质增效升级

按照高质量发展的基本要求,聚力实体经济提质增效升级,推动产业经济稳中向好发展,为建设现代化经济体系奠定坚实基础。

切实降低实体经济成本。扩大增值税抵扣范围,进一步降低“五险一金”缴费率,清理不合理中介费用,降低制度性交易成本。应对特朗普税改,抓紧研究制定适合我国国情、有利于增强产业竞争力的企业所得税、个人所得税、增值税改革方案。推进农村集体建设用地入市,积极探索土地年租制,降低用地成本。大力发展民营经济机构和普惠金融,扩大直接融资比例,降低融资成本。完善资源型产品定价机制,放开竞争性环节价格,降低能源、电力、交通、电信等领域成本。

着力增强产业创新能力。完善鼓励企业技术创新的财政税收政策,扩大可加计扣除研发费用的范围。加大技术改造专项资金的支持力度,鼓励企业加强共性技术研发、核心零部件国产化和节能环保设备改造升级。完善支持重大装备国产化的配套政策,在招投标中提高技术谈判和质量评估权重,突出对自主创新产品的支持。

有效激发民间投资活力。进一步放宽市场准入,打破服务业市场的行政垄断和市场垄断,扩大民间资本投资领域。完善发展混合所有制、PPP项目等配套政策措施,强化政府公信力,保持政策的连贯性和确定性。坚决落实好中央出台的完善产权保护制度依法保护产权的意见,抓紧甄别、纠正一批社会反映强烈的产权纠纷申诉案件,保护好民营经济合法权益。

加快完善新动能成长的市场环境和监管制度。完善负面清单管理,构建审慎包容、以事中事后为重点的新型监管制度。针对不同行业精准施策、量身定做,完善动态调整监管措施。明确监管主体责任,积极探索跨部门协同监管机制。充分发挥行业协会等有关社会组织的作用,推动出台行业服务标准和自律公约。加强社会信用体系建设,加强对违法违规行为和投资者的打击力度和行业限入。

作者单位:产业经济与技术经济研究所 责任编辑 qgy