东北振兴

“新东北现象”研究的认识误区时间: 2017-07-27信息来源:贾坤 作者:qgy_admin 责编:

东北三省经济增速下滑并没有像大家想的那么糟糕。

近些年,关于东北三省经济下滑的原因充斥着各种观点。东北三省曾是中国工业、农业的重要基地,但近些年,陆续出现了东北三省人口老龄化加剧、人才流失、工业发展缓慢、经济增长动力不足、投资需求下降等分析东北三省经济增长减速的原因,并以此作为东北三省经济下滑的论据。国务院发展研究中心副研究员贾坤最近的研究发现,东北三省经济增速下滑并没有像大家想的那么糟糕。本篇作者主要介绍了东北三省经济增长减速原因的观点,并指出几种观点判断存在的误区。

“新东北现象”引发社会广泛关注后,不少政策研究机构和学者对此进行了原因分析。现有研究主要从要素供给、需求结构、产业结构、体制因素、市场环境等方面进行讨论,但其中有不少流行的观点判断存在误区,以下逐一分析澄清。

一、要素供给

要素供给方面,现有研究讨论较多的是东北地区人口外流、人口老龄化和人才流失等问题,有以下事实需要澄清。

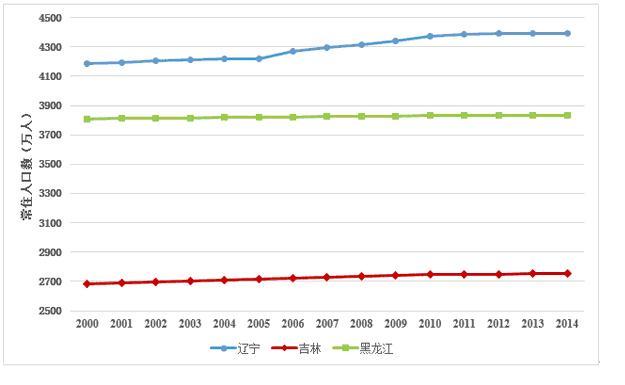

(一)2010年以来东北地区整体并未出现显著的人口净流出,同时,区域人口流出与GDP增长不存在明确联系。

关于人口外流问题,首先需要澄清的是媒体报道中经常出现的东北地区“每年人口流出200万”这一说法。该数据的出处是2010年第六次人口普查。其所谓人口“流入”,是以户籍在外省而现住地在本省的人口作为统计口径,反之则为“流出”人口,两者相减为正即为“净流入”,为负则表示“净流出”。根据指标定义能够看出,这一统计口径是时点数,而非流量数,据此数据并不能判断出每年人口外流的数量。采用国家统计局每年公布的常住人口数据,能够看到东北地区常住人口近年来并未出现显著下降,实际上是稳中有微增(图1)。

图1 东北三省2000-2014年常住人口变化

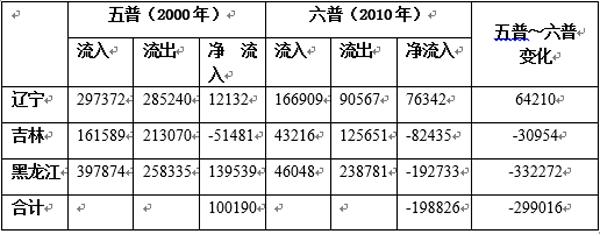

同时,即便以人口普查数据的人户分离口径衡量区域人口净流出,也能够发现,区域人口外流与GDP增长并不存在明确联系。根据六普数据,辽宁、吉林、黑龙江三省的人口净流出率分别排在全国第20、第12、第10位,而排名前列的人口流出大省如安徽、贵州、四川、重庆等,近年来的GDP增速都处在全国前列(表1)。从经济逻辑上讲,人口流动如果使劳动力在不同区域之间重新优化配置,完全可以带来人口流出地和流入地的双赢发展。因此,人口流出不能作为区域经济减速的原因。

表1 部分省份人口净流出率与经济增速排名对比

另外还要注意的是,根据六普数据,东北三省的人户分离情况存在显著差异,辽宁省人口是净流入的,吉林省有人口流出但并不显著,只有黑龙江省人口流出较为显著,分析问题时不宜将三省进行合并统计(表2)。

表2 按普查数据统计的东北三省人户分离情况

(二)东北三省人口老龄化问题相对其他区域并不突出,同时,区域经济增长与人口老龄化也不存在明确联系。

一方面,尽管东北三省近年来人口老龄化程度有所提高,但横向比较2011-2014年各省的老年人口抚养比平均数,只有辽宁省的人口老龄化程度在全国排名靠前(第8位),吉林、黑龙江两省的老龄化问题相对并不突出(表3)。

表3 部分省份人口老龄化程度排名与经济增速排名对比

另一方面,区域经济增长与人口老龄化也不存在明确联系,重庆、四川、安徽、天津等省份的老龄化程度都比东北三省高,但近年来的增长表现都明显好于东北三省(表3)。

(三)东北三省人力资本水平整体位居全国中上游水平,人力资本增速也未显著下降。

东北人才外流是现有研究讨论较多的另外一个供给侧因素。客观而言,东北地区的人才外流在一定程度上存在。但同时也应注意的是,东北地区是我国高等教育资源比较富集、高考升学率较高的区域。因此,即便有人才外流的情况,东北三省的人力资本存量整体上在全国并不处于劣势。以就业人员中本科以上学历占比作为衡量指标,辽宁、吉林两省在2010-2014年期间的人力资本水平排名虽然有所下降,但仍处于全国中上游水平。从绝对增速来看,吉林、黑龙江两省高学历就业人员比重在2010年之后还有所上升(表4)。

表4 2002-2014年东北三省就业人员人力资本变化情况

说明:选用2002年作为基准年份是由于1999年我国开始大学扩招,这导致高学历劳动力占比增长在2002-2003年出现了转折性变化。

进一步横向比较可以发现,在我国城镇化过程中,高学历劳动力的空间集聚程度远远超过普通劳动力。2011-2014年,北京、上海、天津三个直辖市的本科以上学历就业人员占比分别为26.9%、17.2%、12.2%,而其他省级区域的本科以上学历就业人员占比则主要集中在3%~5.5%的区间内,差异相对有限。如果观察人力资本与经济增长绩效的关系,也不存在人力资本不足显著影响增长绩效的证据。这与经济增长跨国经验的研究发现是一致的,即在中等收入阶段,高学历劳动力对于增长绩效的影响有限,人力资本更多是在高收入阶段的增长中发挥作用(Aghion and Howitt,2008)。

二、需求结构

需求结构是影响区域经济增速的又一个重要方面。一些分析认为东北三省经济增速大幅下滑与经济结构中投资比重过高有关,这一认识从前提条件到分析逻辑都与区域实际发展经验不符。

(一)“投资比重过高”这一前提判断与三省实际情况不完全相符

从2011-2014年投资占GDP比重平均值来看,横向比较,东北三省中仅有吉林省排名相对靠前,但也仅排在全国第10位,辽宁、黑龙江两省的平均投资率分别排在全国第15、第16位,处于中游水平。再看区域经济增长对投资的依赖程度,以资本形成对增长贡献率作为衡量指标,2011-2014年东北三省的投资增长平均贡献率分别排在全国第20、第22、第10位,辽宁、吉林两省经济对投资的依赖程度并不算高(表5)。

表5 东北三省2006-2014年平均投资率和投资增长贡献率变化

(二) “投资比重过高不利于区域增长”的逻辑也存在问题

“投资比重高不利于区域增长”的解释主要有三类常见逻辑:一是“高投资率将导致低效投资,进而导致经济增长效益较低”;二是“高投资率在长期难以为继,投资率下滑就会导致增长减速”;三是“新常态下增长动力转换,增长要靠消费而非投资拉动”。结合数据分析我国区域层面需求结构和增长差异相关性,可以发现上述三个判断在经验上都难以成立:

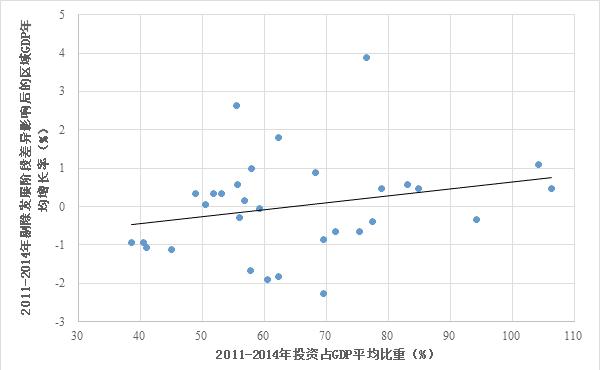

1、区域投资占GDP比重与区域经济增长绩效不存在显著的负相关(反而有一定正相关),因此,“高投资率导致增长效率低”的说法在经验上是不成立的(图2)。

图2 区域经济增长绩效与区域投资率关系

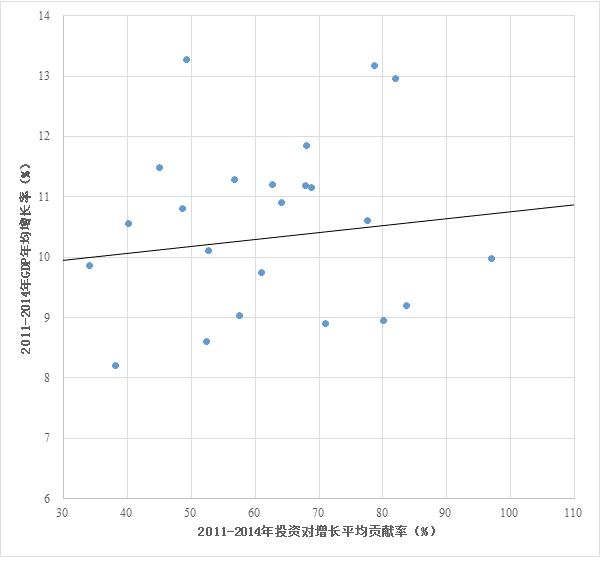

2、区域“十一五”时期与“十二五”时期的投资率和投资对增长贡献率存在显著的跨期正相关,同时,“十一五”时期的投资率与“十二五”时期GDP年均增速下滑幅度不存在负相关关系,这一定程度上表明大多数省级区域仍然处于物质资本积累潜在效率较高的发展阶段,在这个发展阶段“高投资率难以为继”的判断也不能够成立。

3、2011-2014年区域经济增速与消费增长贡献率呈现显著的负相关,与投资增长贡献率呈现一定的正相关(图3)。这说明对多数区域而言,当前拉动增长主要还得依靠投资而非消费,稳增长更多地还要依靠保投资。

图3 2011-2014年消费、投资增长贡献率与GDP增速相关性

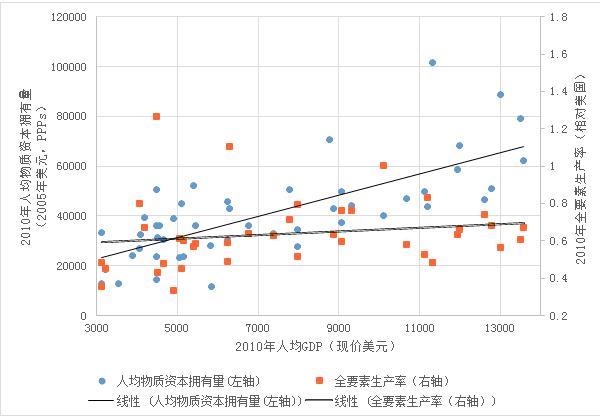

认为“高投资不利于区域经济增长”这个判断的最大问题就在于脱离发展阶段讨论高投资率的影响。从国别经验来看,如果不考虑发展阶段,跨国发展核算的结论是,高收入经济体和低收入经济体的人均收入差异构成中,生产率差异比重最大,物质要素投入差异比重相对较小。这导致教条的经济分析者很容易轻视物质资本积累的重要性。但是,如果聚焦中等收入经济体,可以发现完全不同的结论——中等收入经济之间造成人均产出差异的主要因素是人均物质资本拥有量,而不是生产效率(图4)。因此,可以说,对中等收入经济体而言物质资本积累仍然是长期增长的重要支撑。我国绝大多数省份都处于中等收入区间,如果在当前发展阶段轻视物质资本积累,必将付出惨重代价。

图4 中等收入经济体人均资本、生产率与收入水平相关性

数据来源:世界银行WDI数据库,格罗宁根增长和发展中心(GGDC)PWT9.0数据。

三、产业结构

从产业结构方面讨论,不少分析将东北经济增长遭遇困境的原因归结于“工业一柱擎天”,即产业结构单一,第二产业比重过高。基于以下事实,这一观点也是存在问题的。

(一)横向比较,东北三省工业比重并不明显处于全国前列。

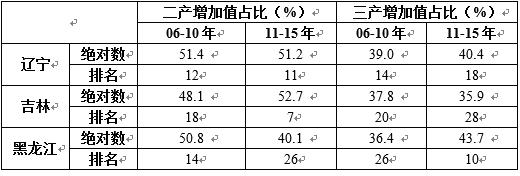

“十一五”时期,辽宁、吉林、黑龙江三省工业增加值平均占比分别为51.4%、48.1%、50.8%,在全国排名第12、18、14位,整体上处于全国中游水平。“十二五”时期,三省的产业结构变化走向有所差异,辽宁省的工业增加值占比基本稳定,吉林省的工业增加值占比有所上升,黑龙江省的工业增加值占比有明显下降,但整体来看,三省工业结构比重仍不属于全国前列(表6)。

表6 东北三省2006-2015年第二、三产业占比及全国排名变化

(二)从区域产业结构与经济增长的关系来看,我国绝大多数省份仍处在需要依靠工业化带动经济增长的发展阶段。

2010年以来,在国民经济增速下降的同时,第二产业占比以及第二产业对GDP增长的贡献率也在不断降低(图5)。造成产业结构变化的原因一部分来自于前期刺激政策效应逐步消减,2013年二产增长贡献率基本回归到金融危机前的水平;同时,还受到全球经济衰退、工业产品外需不振的周期性影响。因此,不宜简单断言近几年国民经济工业比重下降将进一步构成趋势性变化。

图5 2005-2015年第二、第三产业对全国GDP增长贡献率

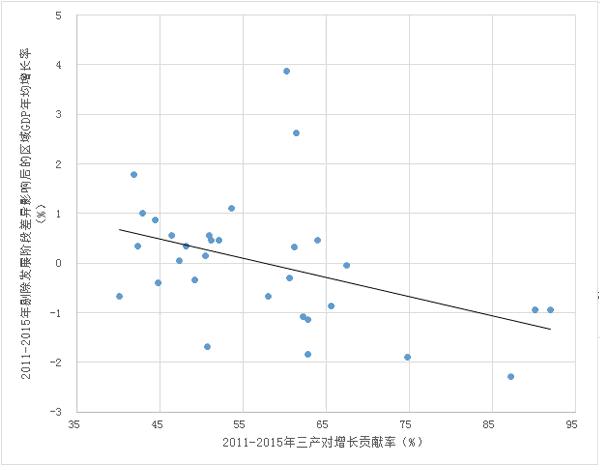

在区域层面,“十二五”期间,区域GDP增长绩效与二产的增长贡献率正相关,与三产的增长贡献率反相关(图6)。这表明除北京、上海等少数中心城市以外,多数地区仍处于要依靠工业化带动经济增长的发展阶段。

图6 2005-2015年区域第二、第三产业增长贡献率与增长绩效

图6 2005-2015年区域第二、第三产业增长贡献率与增长绩效(三) 东北三省经济增速下滑主要是第二产业而非第三产业的发展遇到了问题

“十二五”时期与“十一五”时期相比,东北三省第二产业对于经济增长的贡献率都有大幅降低,第三产业对于经济增长的贡献率则相对有所上升。三省对比来看,辽宁和黑龙江的二产对增长拉动力下降的幅度较大,GDP增速降幅也较大,吉林省的二产增长贡献率下降幅度相对较小,经济增速降幅相对较小(表7)。

表7 东北三省2006-2015年第二、三产业对增长贡献率变化

(四)东北三省第二产业的问题更多在于能力而非结构

一些研究将东北三省工业发展陷入困境归因于工业部门内部存在结构矛盾,即二产当中重工业比重过高,这一判断也有问题。从产值构成来看,辽宁省产值占比较高的工业行业是装备制造、黑色金属冶炼加工、农副食品加工制造、石油核燃料加工,吉林省产值占比较高的工业行业是汽车制造、农副食品加工制造、医药制造,黑龙江产值占比较高的工业行业是农副食品加工制造、采矿业、石油核燃料加工、电气水生产供应业。三省主导性工业行业的产值比重也都明显高于对应行业的全国平均产值比重(表8)。

表8 2014年东北三省重点工业行业产值占比与全国对比

然而问题在于,从近年来全国层面的行业产值增长和利润增长看,上述工业行业中只有采矿业、石油核燃料加工业、黑色金属冶炼加工业的增长较弱,农副食品加工制造业的增长与工业部门的整体增长基本持平,而装备制造、汽车制造、医药制造则是近年来工业部门内部增长势头相对较好的行业(表8)。特别是在一些产业转型升级较为顺利的区域,装备制造、汽车制造、医药制造恰恰是产业发展的亮点行业。

因此,根据全国层面的工业结构转型方向来看,黑龙江确实一定程度上存在工业结构层次不高的问题,但辽宁和吉林两省的第二产业从结构来看并不低端,其主导行业与我国制造业转型升级的大方向是一致的。进一步对比辽宁、吉林两省支柱产业与全国相同产业的增长表现,能够看到辽宁省的装备制造业和吉林省的汽车制造业的产值、利润增速明显于全国平均水平(表9)。一般而言,一个省的支柱产业,应当也是该省的优势产业,然而,辽宁的装备制造、吉林的汽车制造近年的产值和利润增长甚至低于同行业全国平均水平。这说明,辽宁、吉林两省工业发展面临的主要问题是其主导产业的优势和潜力没能有效发挥、产业竞争力不强,而非产业结构本身存在问题。

表9 2014年东北三省重点工业行业产值利润增长与全国对比

四、体制因素

许多分析把东北经济增速下滑的原因归结为体制因素,即国有经济比重高导致市场主体活力不足、效益不高、竞争力不强。这一判断与以下事实是不一致的。

(一)纵向来看,东北振兴区域战略实施以来,东北三省的非公经济发展迅速,国有经济比重迅速下降。

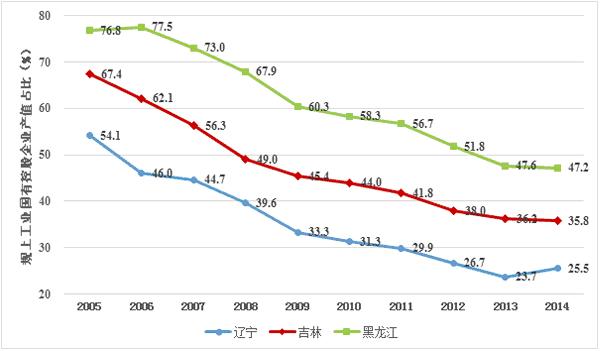

衡量国有经济比重可以从产值结构和就业结构两个方面来看。从增加值占比来看,辽宁、吉林、黑龙江三省的国有工业企业产值占比从2005年的54.1%、67.4%、76.8%一直不断降低到2014年的25.5%、35.8%、47.2%(图7)。从就业占比来看,辽宁、吉林、黑龙江三省城镇就业中非私营单位就业人员占比从2008年的54.7%、60.7%、67.5%一直下降到2014年的49.6%、46.0%、56.1%(图8)。

图7 东北三省国有工业企业产值占比变化

图8 东北三省城镇非私营单位就业比重变化

(二)横向比较,2010年之后东北三省特别是辽宁省的国有经济比重在全国排名并不特别靠前。

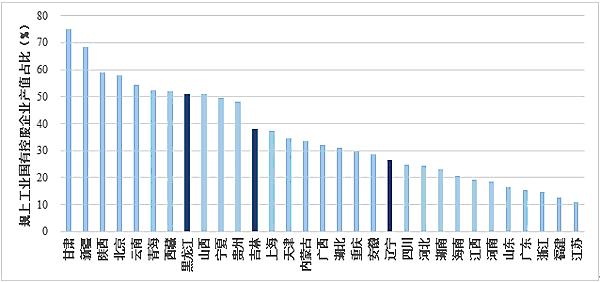

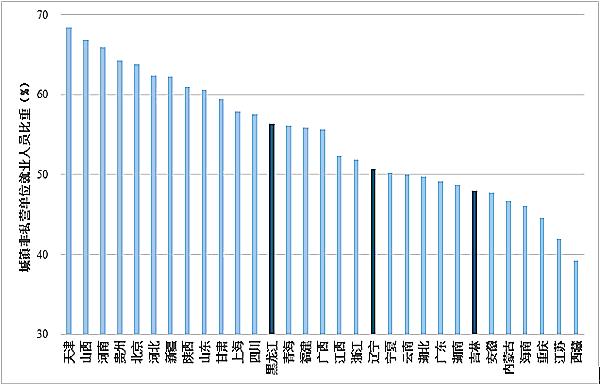

2011-2014年,辽宁、吉林、黑龙江三省规上工业当中国有控股企业增加值平均比重分别排在全国第20、第10、第8位(图9),城镇非私营单位就业人员比重分别排在全国第19、第25、第13位(图10)。黑龙江的国有经济比重相对较高,但辽宁和吉林的国有经济比重已没有过去那么高了。

图9 2011-2014年各省规上工业国有控股企业增加值平均比重

图10 2011-2014年各省城镇非私营单位就业比重

(三)2010年以来的区域经济增长绩效和非公经济比重也不存在明显的相关性

无论是从产值比重还是就业比重看,2010年以来区域经济增长绩效与国有经济比重都没有显著的相关性。例如重庆、贵州等省市的经济增速全国最快,但国有经济比重都比辽宁省高。

五、市场环境、地域文化等发展软环境因素

除上述因素外,现有研究还从市场环境、地域文化、干部作风等区域发展软环境因素来解释“新东北现象”。这些问题在东北三省一定程度上确实存在,但能否合理解释三省近年来的经济增速下滑,也值得商榷。

(一). 长期慢变量难以解释经济增长的中短期变化

东北三省增速下滑是近年来出现的问题,在2005-2012年之间,三省的GDP年均增速则都保持在两位数以上,发展速度并不慢。市场环境、地域文化、干部作风等因素是在一定时期内不会剧烈变化的慢变量,如果是这些因素导致了东北三省2012年以来的经济增速下滑,那么在2012年之前7、8年时间里这些因素却没有影响区域经济发展,就很难解释。

(二). 不应把区域经济增长低迷的原因和结果倒置

市场环境建设、干部作风等因素与区域经济增长的关系不是简单的单向影响,在一定条件下也存在反向因果联系。媒体用以诟病东北地区发展软环境的很多例证,实际上都是东北三省经济增速下滑之后才表现突出的问题。因此,这些问题更应被看作区域经济低迷的结果,而不是原因。

例如,对于许多媒体报道的东北一些地区的“JQK”现象(就是指“新官不认旧账”,地方在招商引资时先用“空头支票”把企业“勾住”“圈起来”,企业落地后再对其“揩油”的现象),不能仅仅下一个“东北的市场环境不利于经济发展”这样的简单结论。应当进一步思考的是,为什么地方政府要采取“杀鸡取卵”的短视行为,而不是着力培育企业,壮大税基,在长期实现财政收入和企业发展的共赢。实际上,地方政府的短视行为,可能正是因为经济不景气,财政收入大幅下滑,只好打企业的主意,是“粮断了”才导致去“杀鸡”。

(三). 相关数据也不支持软环境因素的解释

目前针对东北三省市场环境、地域文化、干部作风等问题的分析判断多来源于研究者个人主观体验或者一些二手材料,难免存在片面性。如果关注相对综合、全面的数据,能够发现软环境因素对东北地区增长下滑的解释也很有限。

关于区域发展软环境的一项较为全面的分析是中国经济体制改革研究会下属国民经济研究所从 2000 年开始持续进行的“中国市场化指数”课题研究,课题组最近一期研究报告于2016年4月发布(王小鲁等,2016)。该研究构建的市场化指数体系由政府与市场关系、非国有经济发展、产品市场发育程度、要素市场发育程度、市场中介组织发育和法制环境等五个方面的18项基础指数组成,基础数据来源于国家统计局等官方权威机构发布的统计资料和课题组对各地企业进行调查取得的调查数据。这项研究显示,东北三省的市场化指数2008年以来在不断提升;与其他地区相比,三省的市场化指数整体上处在全国中游水平;三省相比,辽宁的市场化指数最高,黑龙江最低(表10)。这些事实反映出,尽管市场环境等因素对区域经济发展在长期具有重要影响,但是对东北三省2013年以来经济增长短期快速下滑并不能很好地解释。

表10 东北三省市场化指数

六、下一步研究应当注意的几个问题

根据上述分析,现有一些流行观点还不能很好地解释近年来东北三省经济增速大幅下降的原因,需要结合相关数据对东北地区发展存在的问题做进一步深入分析。在下一步研究中应特别注意以下几个方面的问题。

第一,对东北三省发展面临问题的严重程度应有合理评估,既不能掉以轻心,也不能过分夸大。三省GDP增速下滑在多大程度上是结构性矛盾造成的,多大程度上是外部周期性冲击导致的,短期问题和长期矛盾应当区分清楚。

第二,在政策分析中不宜对三省简单合并讨论。三省虽然地域相邻、文化相近,但从前述分析来看,三省经济产业的结构特征存在许多明显差异,中长期发展走势也有很大区别,因此,三省的问题和应对之策要分别讨论。

第三,在区域产业结构、投资消费结构、市场主体结构等结构层面必须建立正确的战略判断。如果战略方向判断错误,具体政策无论制定得多么精细合理,区域发展都会南辕北辙。例如,在产业结构方面,辽宁、吉林的问题不是工业发展过度,而是工业不强,如果认为区域未来要转型去做服务业,丢掉多年积累的制造基础,就是一种舍本逐末的做法。

第四,不应把所有问题都归咎于体制机制、发展环境等因素,必须深刻分析和反思政策操作层面的失误和不足。东北地区发展的确面临不少制度和环境方面的制约因素,也需要通过未来全面深化改革来释放活力、增强动力。但是三省近年经济发展出现问题,绝不单纯是体制原因造成的,政策操作层面责任不能回避。上一轮东北振兴战略实施过程中,一些地方如果能够把中央给予的政策、资源支持有效用于增强区域发展能力,做强实体经济,而不是去搞房地产等短期项目,不至于陷入今天的发展困境。新一轮振兴东北政策要发挥更加有效的作用,政策执行层面的问题也需要研究清楚。

(作者:贾坤,国务院发展研究中心副研究员)

责任编辑 qgy