长三角和京津冀区域金融一体化分析:信贷的扩散与极化时间: 2015-07-27信息来源:高杰英 游蕊 作者:wl_admin 责编:

内容提要:长三角和京津冀是中国经济发展水平较高的跨区域规划经济体。采用信贷增长率指标构建SVAR模型对两地金融一体化程度进行分析比较。协整结果显示两大区域内信贷存在长期稳定的均衡关系,金融一体化效应明显。长三角一体化程度高于京津冀,京津冀中天津信贷扩散效应显著,北京和河北信贷呈现极化效应。

关键词:长三角 京津冀 金融一体化 信贷扩散 信贷极化

引言

长江三角洲区域(简称“长三角”)和京津冀区域(简称“京津冀”)是中国跨区域规划最高层次的两大经济体,也是中国金融最发达的地区。

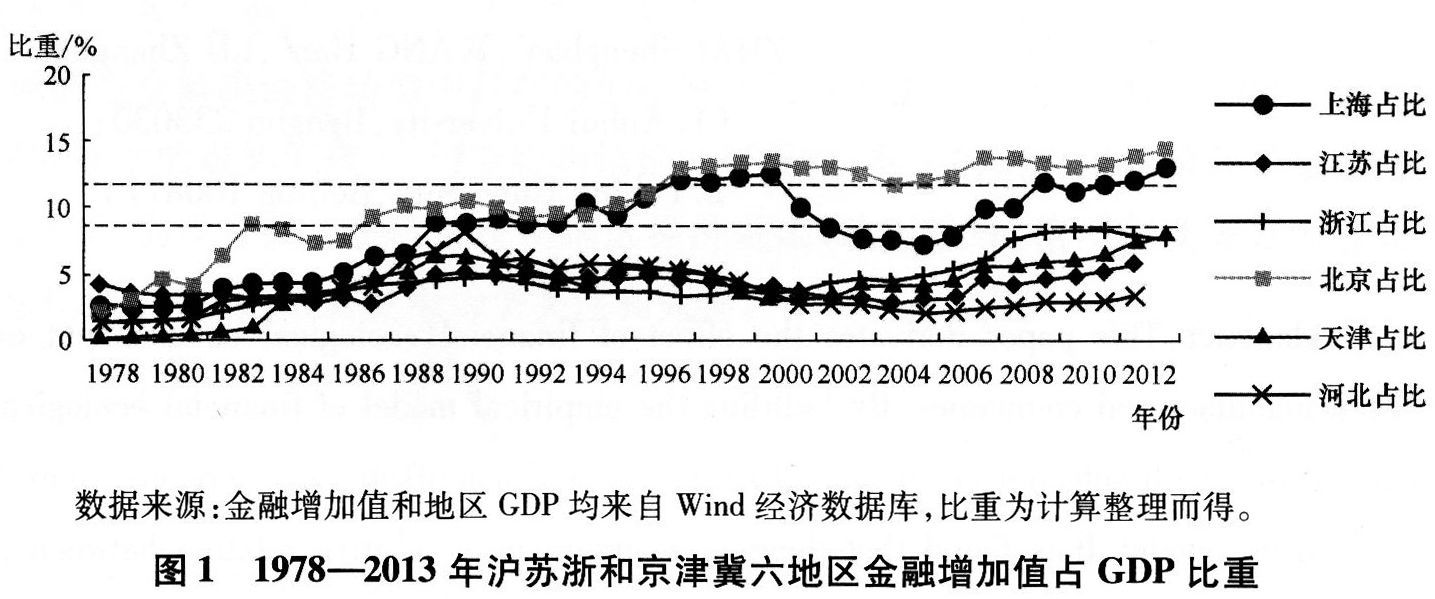

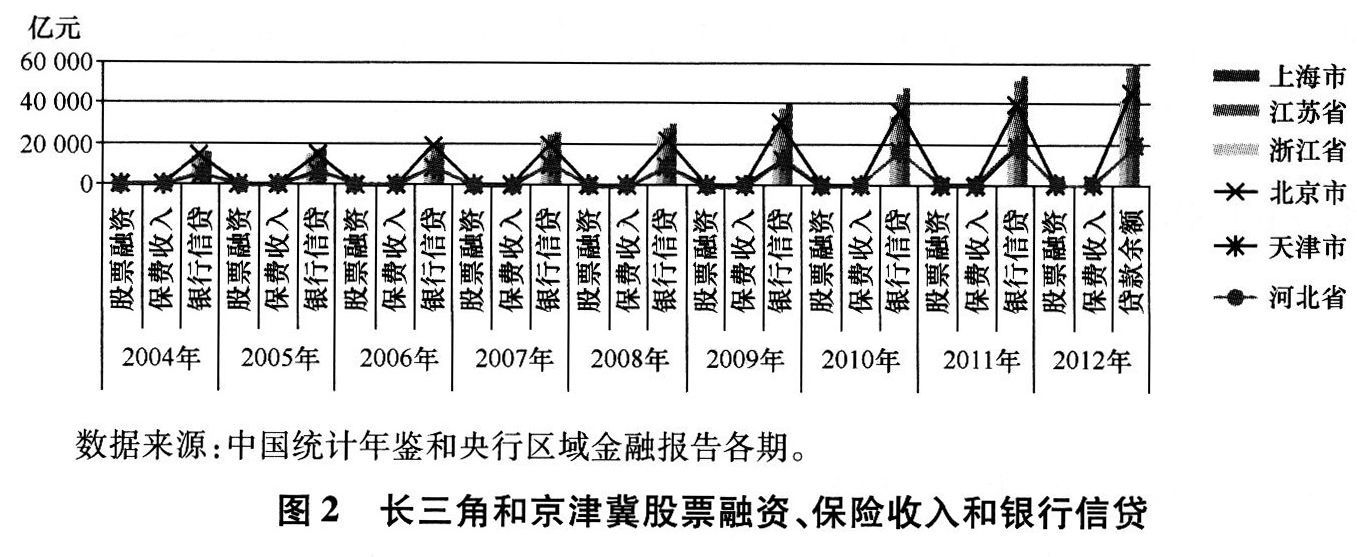

2004年国家跨区战略规划编制启动以来,长三角和京津冀金融一体化成为国家战略的重要组成部分。上海2003年与南京联合起草了《长江三角洲金融合作框架研究总报告》以促进金融合作。图1显示上海2013年金融增加值占GDP的比重达到13%,高于一般金融中心8%的水平,浙江处于中等水平,江苏相对较低,但是三者差距不大,三地的信贷总量差距也不大(图2所示),表明长三角金融发展相对协调。京津冀正式规划一直未出台,金融合作无明确框架。图1显示北京2013年金融增加值占GDP的比重达到14%,高于上海以及一般金融中心的水平。但是,河北处于六省市中的最低水平,连《金融业发展和改革“十二五”规划》中5%的要求尚未能及。天津的中等水平明显得益于2006年天津滨海新区金融企业、金融业务、金融市场和金融开放等重大改革的先行先试。图2也反映出北京信贷一枝独秀,远高于天津和河北。

一、文献综述

国际货币基金组织(IMF)2003年报告提出:金融一体化是指国与国或地区与地区之间的金融活动相互渗透、相互影响而形成一个相互联动的一个整体的一种发展态势,它包含两层含义:首先它是一个资产流动性的问题,金融一体化意味着国内外的经济主体可以不受限制地进行金融资产交易活动,即金融资产具有高度的流动性;其次它是一个替代性的问题,意味着国内外的金融资产具有高度的替代性。艾芬格和莱曼(Eijiffinger & Lemmen,2003)提出,完全的金融一体化不存在任何诸如资本控制以及其他法律、管制和机构等方面的壁垒,投资者可以自由的投资组合并可以进行即时的调整。国内金融一体化的研究注重金融产业的横向联系和优化,以更好地促进经济发展。张良等(1982)就上海经济区发展提出金融一体化:是要使整个经济区内的金融机构连成一个整体[1]。张凤超(2005)认为,可以把金融一体化确定为揭示金融地域系统内部金融产业成长趋势的一般规律,最终实现金融地域系统的金融资源效率帕雷托最优化[2]。巴勒(Baele,2004)等把金融一体化测量指标分为三类:价基指标、量基指标和基于消息的指标。

国际金融市场一体化研究中,由于市场价格透明而多采用价基方法。沃辛顿(Worthington,2010)等运用协整及VAR模型研究欧盟各国股票市场一体化,结果表明一体化程度较高。金(Kim,2012)等采用面板VAR模型对东亚金融市场进行测度的结果表明亚洲金融危机后东亚金融市场一体化程度明显大于危机前。波戈相(Poghosyan,2009)利用阈值向量误差修正模型通过计算新欧盟成员国和德国之间交易成本的大小来研究新成员国的加入会不会带来金融一体化程度的加深。胡再勇(2007)通过使用汇率波动率、人均消费增长率的相关度、未抛补的利率平价偏差、双边贸易强度、利率相关度这五个指标来反映中国、日本、韩国以及中国香港、中国台湾任意两个经济体之间金融一体化的程度,并采用主成分分析的方法测算任意两个经济体之间金融一体化程度大小[3]。对银行业市场一体化的研究有的采用ARCH模型,如亚历山德鲁(Alexandrou,2011)等对欧盟银行收益率波动溢出效应的研究;有的采用数据包络分析(DEA)模型和β收敛检验、σ收敛检验,如麦格耶瑞(Maghyereh,2012)等;有的采用面板趋同方法,如鲁格胡(Rughoo,2012)等;有的采用人均双边银行互存互贷总额指标,如卡莱姆利-奥兹肯(Kalemli-Ozcan,2013)等,有的采用主成分分析,如艾查克波诺(Aziakpono,2012)等对南非发展共同体国家的银行业一体化进行了测度,通过对零售利率进行主成分分析,表明南非发展共同体国家的贷款和存款市场一体化程度增加。国际金融市场上绝大多数研究结果都表明全球各地银行、金融一体化水平增加。国内金融一体化研究中由于利率管制而多采用量基方法并多关注国内区域经济联合体之间的一体化进展,尤其是长三角、京津冀和珠三角的金融一体化程度。张颖熙(2007)采用测算储蓄—投资相关系数的方法对中国1952—2004年长三角、京津冀和珠三角一体化程度进行了测算,结果表明1992—2004年的一体化程度比1978—1991年下降[4]。魏清(2010)从银行存贷款相关性的变化,得出1995—2008年长三角本地贷款更加依赖于本地存款,金融一体化进程不理想[5]。魏清(2009)也用过价格的方法,通过比较长三角信贷资金的利率、非正规金融的规模和价格以及三地银行不良贷款率,证明了长三角资金价格不一致,金融一体化化程度有待加深[6]。李喆(2012)针对京津冀13个地级及以上市的数据,分别采用无条件的储蓄—投资相关系数和去除地区政策因素后有条件的储蓄—投资相关系数对京津冀进行分析,结果显示去除地区政策因素后金融一体化程度提高[7]。

以上文献表明国际金融一体化测度方法比较多样化,本文在此采用信贷增长冲击的新视角对两大经济区域的金融一体化做一比较研究。

二、长三角和京津冀金融一体化的SVAR分析

(一)模型与变量

1.模型与假设

采用一个包含k个内生变量P阶滞后的SVAR模型,表达式如下:

Y1=B-1Г0+B-1Г1 Y1+B-1Г2 Y2+…+B-1ГpYp+εt

其中,Yt是t期K个内生变量的列向量,B为Yt对应的系数矩阵,P代表内生变量的滞后阶数,Гp为P阶滞后内生变量的系数矩阵,简化式残差项εt=B-1μt,μt为结构式VAR的残差项。

根据金融一体化的定义以及模型的数学含义,做出如下假设:(1)如果SVAR内生变量之间存在稳定的均衡关系,则存在金融一体化效应。(2)如果内生变量之间存在正向冲击,则意味着出现金融一体化的扩散效应,某区域金融业发展能够拉动另一区域金融业的发展;如果内生变量之间存在负向冲击,则意味着出现金融一体化的极化效应,某区域金融业发展弱化了另一区域金融业的发展。

2.变量

选取上海(SH)、江苏(JS)、浙江(ZJ)和北京(BJ)、天津(TJ)、河北(HB)的2004年1月—2012年12月地区月度本外币信贷量作为内生变量。选取信贷变量的原因在于中国以银行为主体的间接融资模式,银行影响远大于证券和保险。图2可见,六个地区信贷总量都远高于股票融资与保费收入。

(二)检验

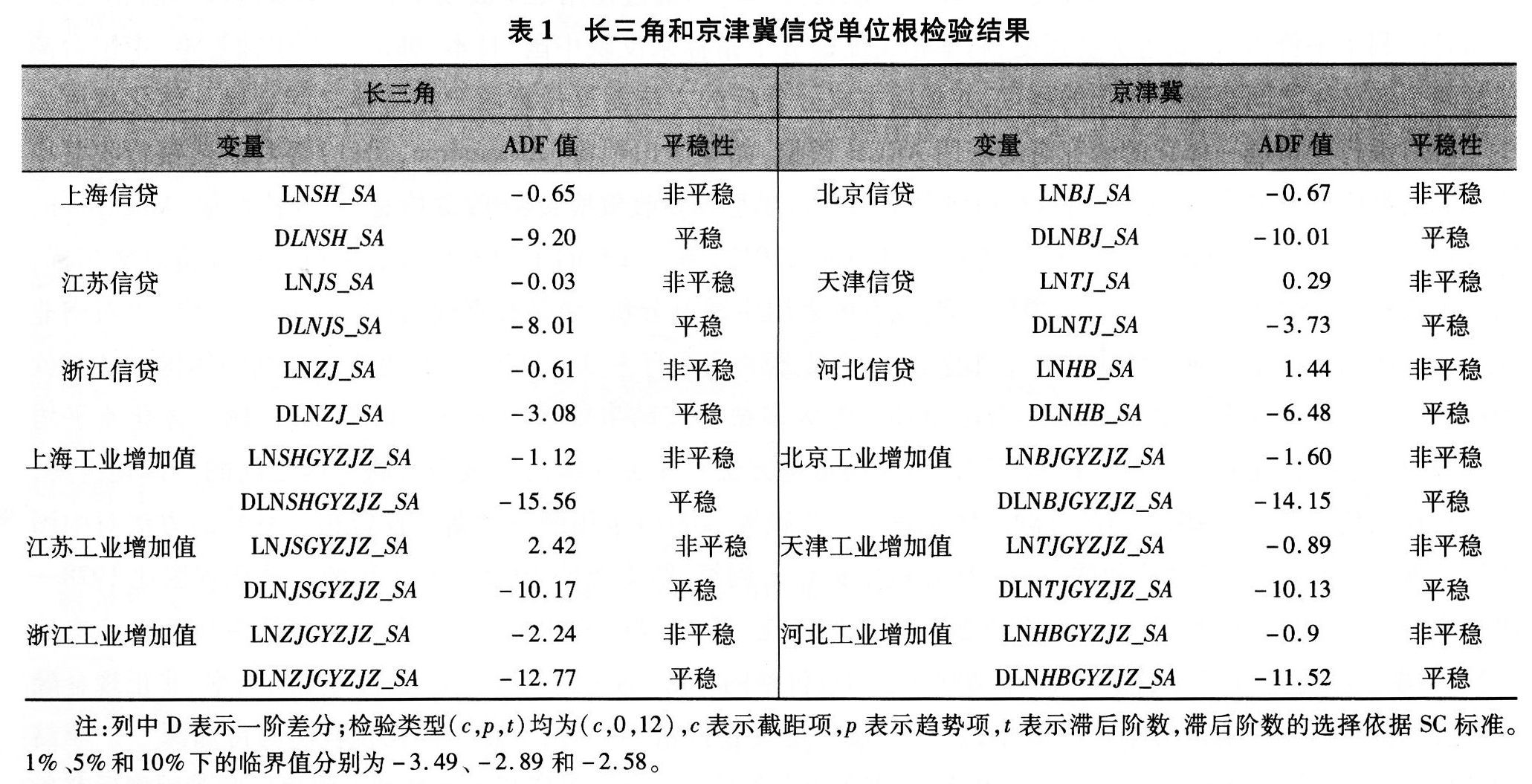

1.平稳性检验

对变量进行季节调整,取对数消除异方差,并对其进行单位根检验。结果如表1所示。

检验结果显示,所有时间序列在1%显著性水平下都是非平稳,一阶差分序列平稳,均为一阶单整序列。

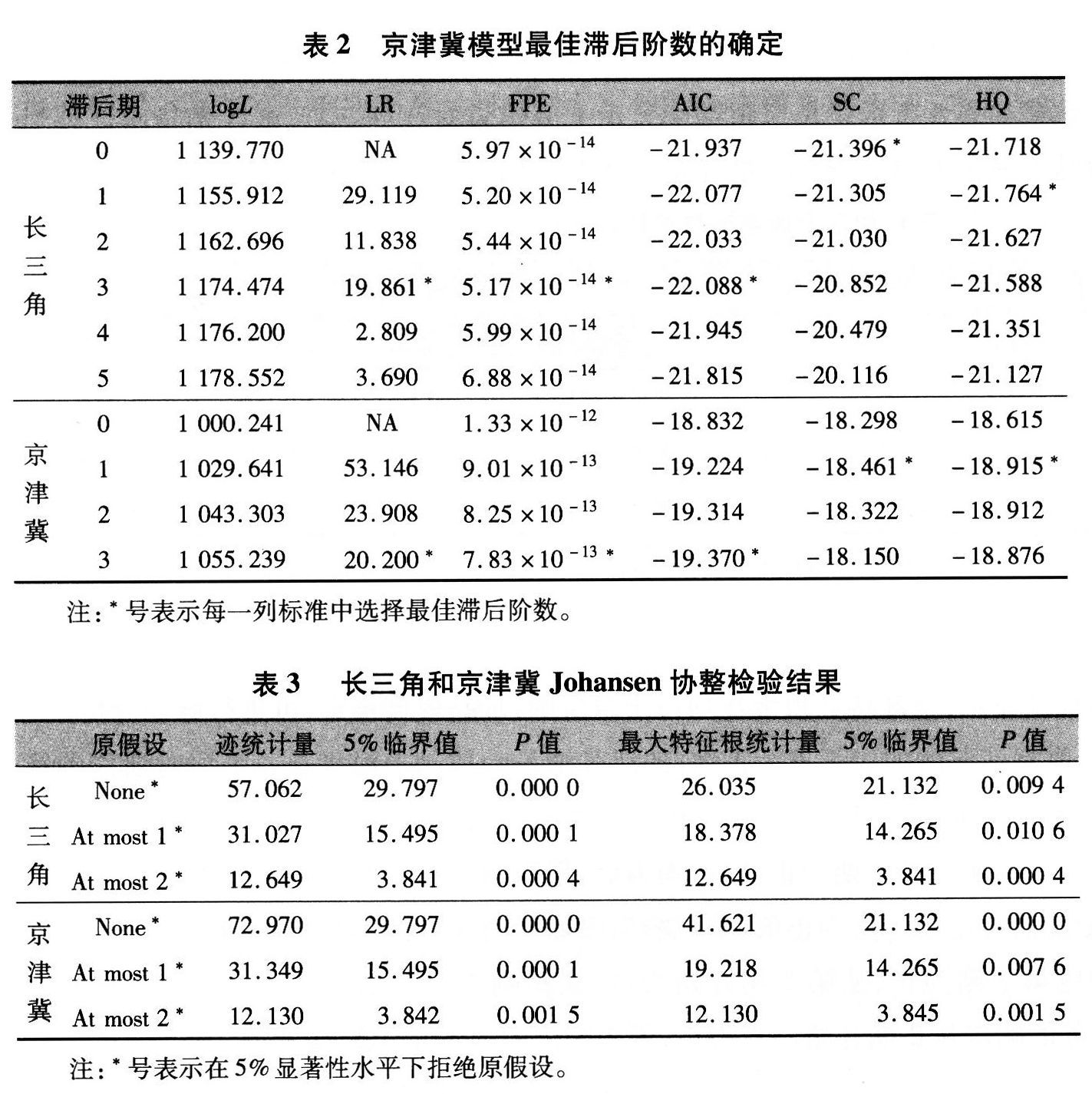

2.最佳滞后阶数检验

长三角和京津冀SVAR模型的最佳滞后阶数均为3阶,建立SVAR(3)模型。

3.Johansen协整检验

均为序列平稳一阶,可进行协整检验。结果显示,长三角和京津冀都存在3个协整关系,表明两大经济区内的信贷存在长期稳定的均衡关系,金融一体化现象明显。

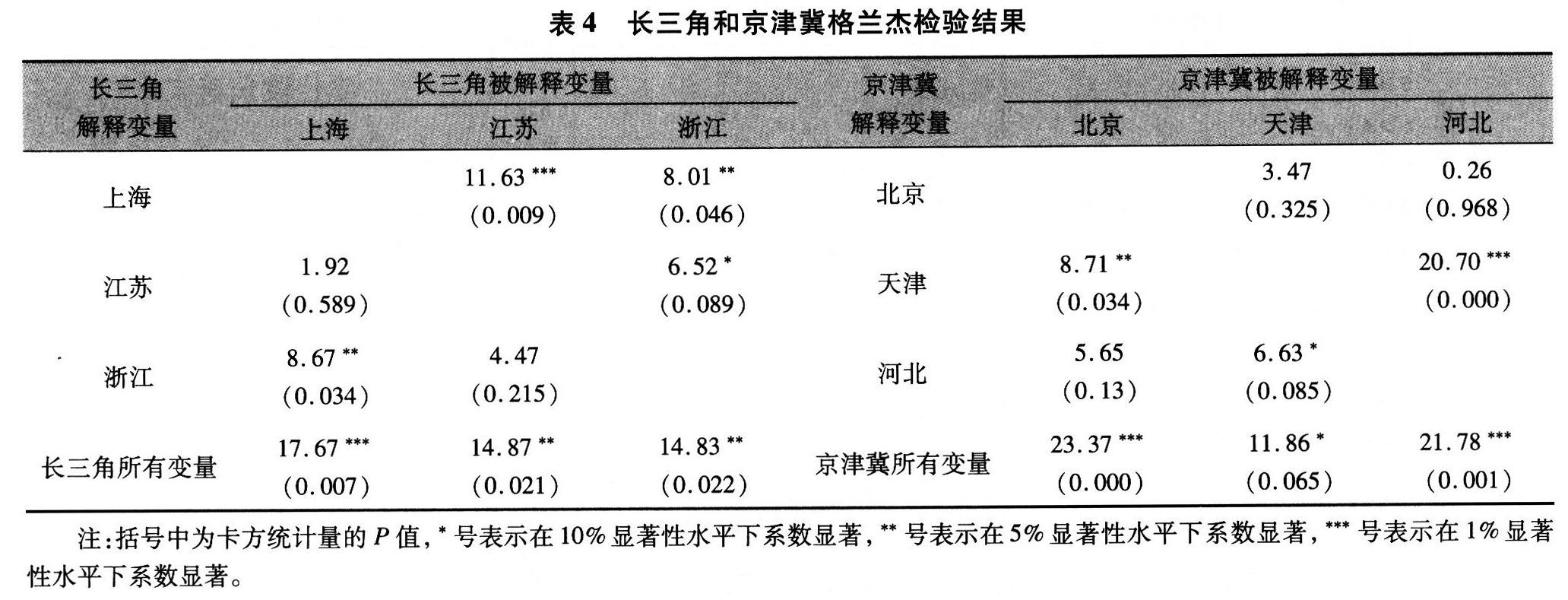

4.格兰杰因果检验

对长三角变量(DLNSH_SA,DLNJS_SA,DLNZJ_SA)和京津冀(DLNBJ_SA,DLNTJ_SA,DLNHB_SA)变量进行滞后三阶的格兰杰因果检验。结果如表4所示,所有方程的解释变量整体显著,说明长三角和京津冀SVAR模型设定合理。

(三)SVAR模型的识别与构建

模型变量为3个,需要施加三个约束条件。

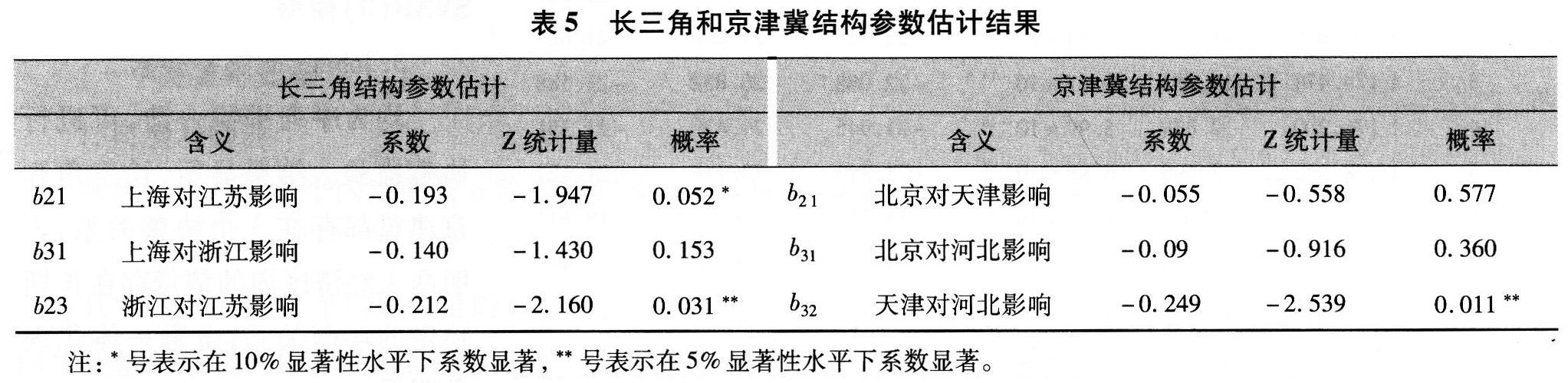

采用零约束法,根据相关经济理论,针对长三角SVAR模型提出以下假设:(1)江苏对上海当期没影响,即b12=0;(2)浙江对上海当期没影响,即b13=0;(3)江苏对浙江当期没影响,即b32=0。针对京津冀SVAR模型提出以下假设:(1)天津当期的信贷量增长率对北京的信贷量增长率没有影响,即b12=0;(2)河北对北京当期没影响,即b13=0;(3)河北对天津当期没影响,即b23=0。

(四)SVAR估计结果与分析

长三角和京津冀结构参数估计结果如表5所示。长三角结果显示上海信贷对江苏信贷、浙江信贷对江苏当期都产生正向的显著影响。京津冀结果显示天津信贷对河北信贷当期产生正向的显著影响。

(五)脉冲响应函数分析

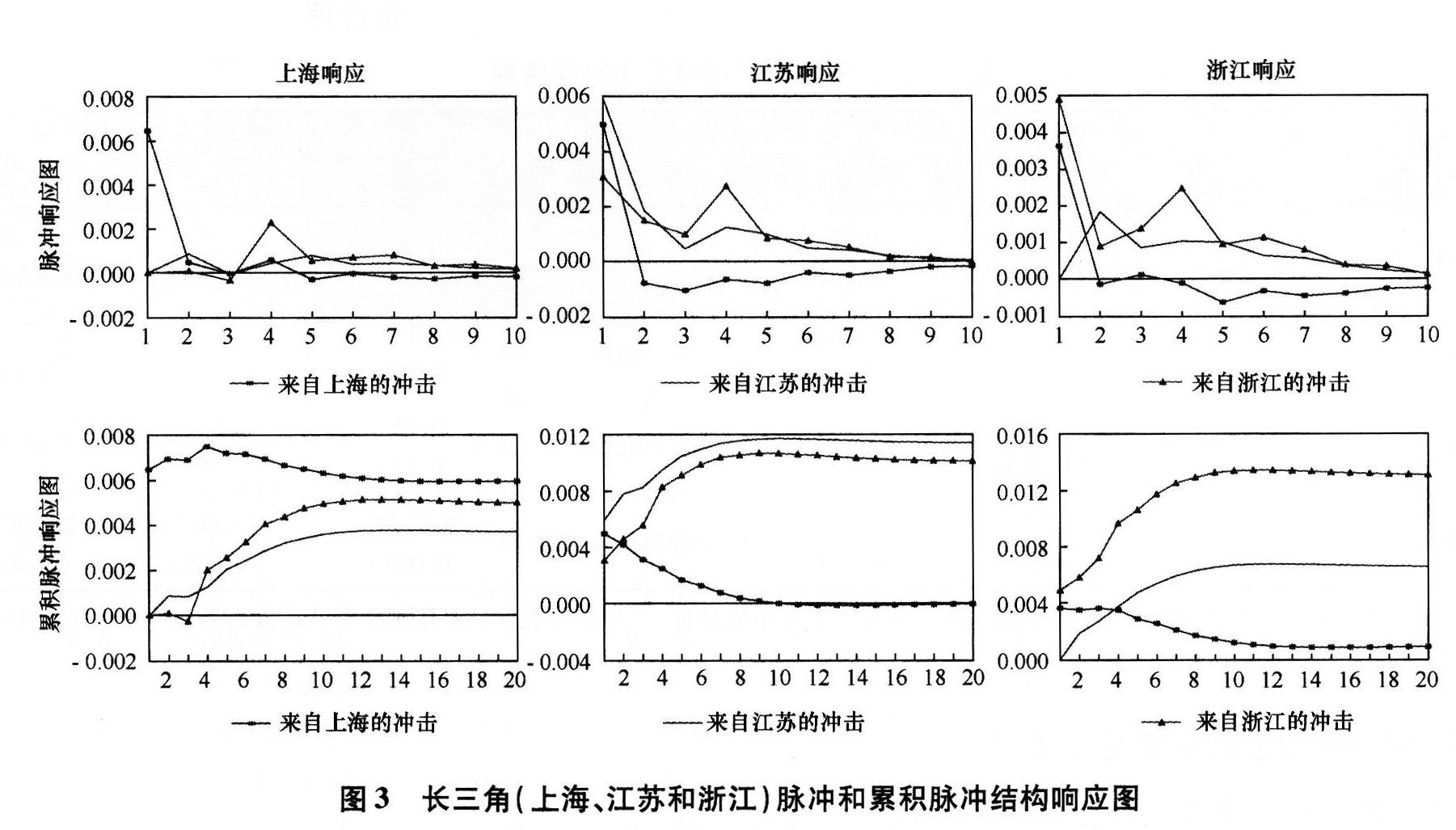

长三角和京津冀模型的稳定性检验显示,全部特征根倒数均位于单位圆以内,模型稳定,可进行脉冲分析。

上海脉冲响应图(图3)显示,上海对江苏的响应一直为正向,即江苏增长会拉动上海增长。上海对浙江的脉冲和累积脉冲响应只在第3期为负,其他各期均为正且累积脉冲的长期均衡点为正,说明了浙江对上海具有正向作用。江苏脉冲响应图显示江苏对上海的响应第1期为正,以后均为负,累积响应图表明上海对江苏前8期具有正向影响,之后影响不大。江苏对浙江的冲击响应均为正值,累积响应图显示浙江对江苏具有长期正向影响。浙江脉冲响应图显示浙江对上海的响应第1期为正,从第5期开始为负,累积响应图显示上海对浙江具有正向影响,第10期后影响较小。浙江对江苏的响应从2期开始一直为正,累积响应图显示正向影响显著。

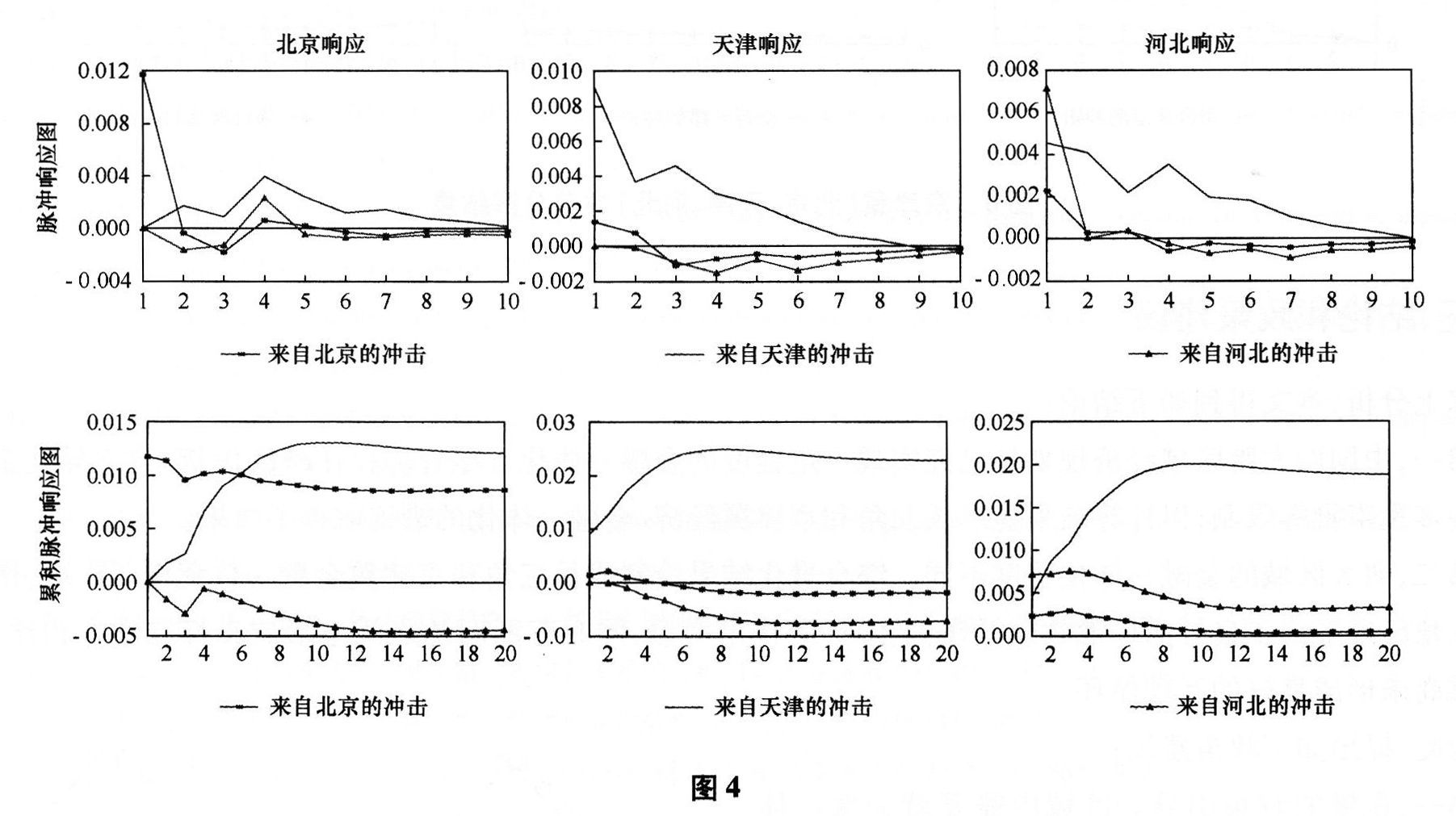

图4北京脉冲响应图显示北京对天津的响应从l期开始逐渐增加并在4期达到最大值之后逐渐减弱,表明天津增长能拉动北京增长。北京对的河北响应只在第4期时为正,而且累积响应均为负,说明河北对于北京具有反向冲击作用。天津脉冲响应图显示天津对北京的响应在1期为正之后逐渐下降并在第3期及以后为负,累积响应图显示对北京的响应只有在前3期为正,以后各期均为负,说明北京对天津具有先正向后负向的冲击作用。天津对河北的响应在前2期没有变化,随后响应为负,累积响应图显示自第2期响应为负,说明河北对天津具有反向作用。河北脉冲响应图显示河北对北京的响应在前3期为正,之后为负,且累积响应最终为负,累积响应图显示北京对河北具有短期正向影响,第10期之后影响很小。河北对天津从1期开始至10期响应一直为正,累积响应图显示天津对河北存在长期正向冲击。图4累积脉冲图显示天津对北京和河北都形成了稳定的正向冲击,表明天津的扩散效应明显。北京对河北形成了正向冲击,对天津的正向冲击持续到第5期之后是负向冲击,扩散与极化作用非常小。而河北对其他两地是负向冲击,存在极化效应。

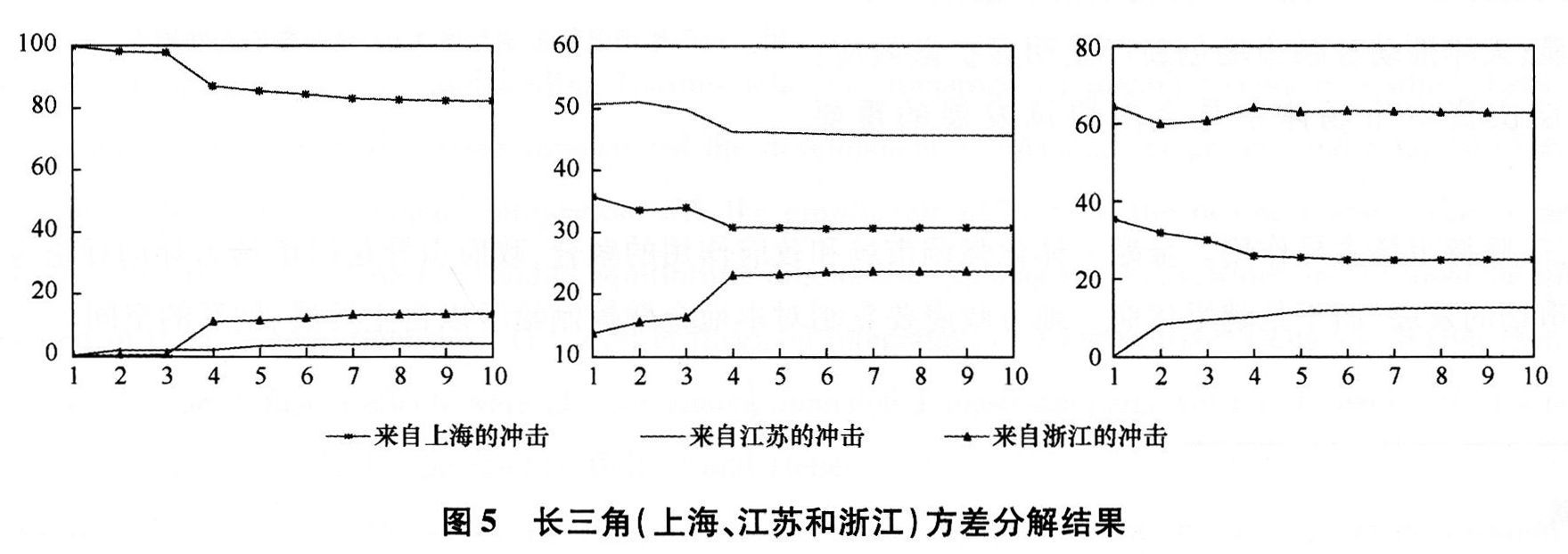

(六)方差分解分析

图5表明长三角三地变化的最主要因素都是自身。上海变化的因素80%来自自身冲击,浙江对上海的影响大于江苏对上海的影响。江苏变化只有45%的因素来自自身,上海和浙江都对其产生较大程度的影响,分别为30%和25%。浙江自身影响程度较高,达到63%,来自上海的影响大于江苏的影响。

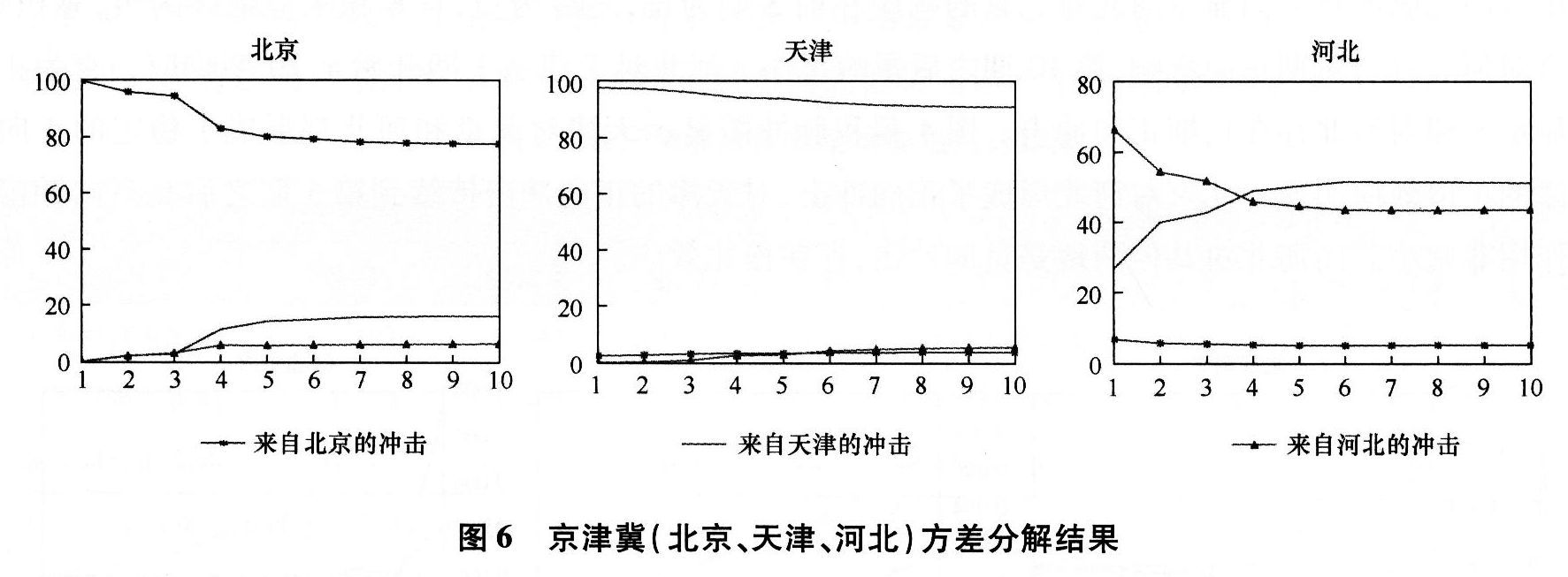

图6显示,北京变化的80%是受其自身的结构冲击,天津和河北的变化对北京的影响均不足20%,天津对北京的影响大于河北对北京的影响。天津变化的主要因素也是其自身的结构冲击,占比大于80%。北京和河北对天津的影响相加不到20%,且河北对天津的影响大于北京对天津的影响。河北前3期的变化主要来自自身,第4期及以后河北主要受到天津变化的影响,北京对河北的影响不足10%。

三、结论和政策建议

综上分析,本文得到如下结论:

第一,中国两大跨区域经济规划体已经实现一定程度的金融一体化。尽管仍存在跨区信贷、设立异地金融分支机构多重审批等限制,但计算结果显示长三角和京津冀经济、金融一体化的措施取得了效果。

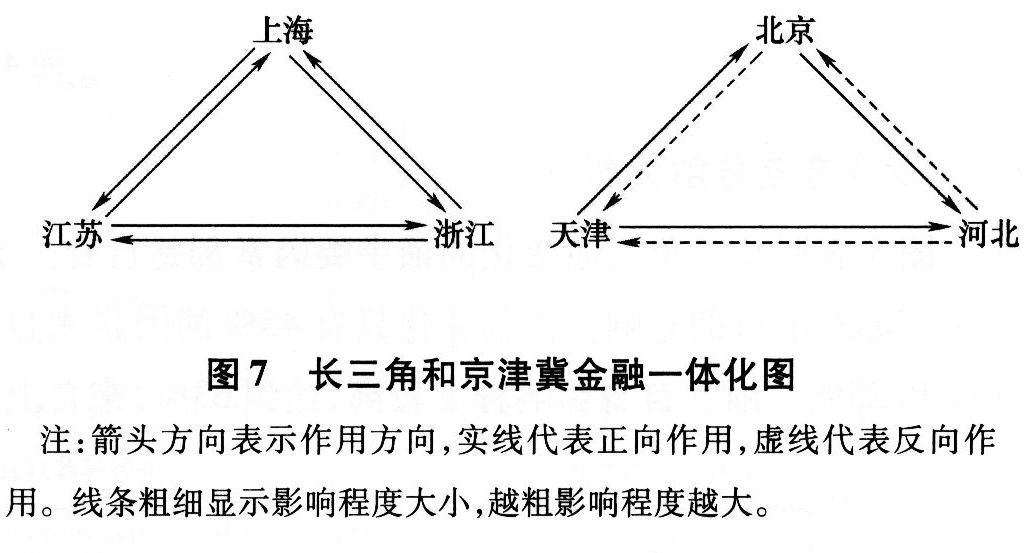

第二,两大区域的金融一体化程度不同。综合量化结果绘制成长三角和京津冀金融一体化图(图7),图7显示长三角已经形成了良好的扩散效应循环,上海扩散作用明显,同时苏浙两地之间也形成良好互动。相比而言,京津冀尚未形成良好的互动循环。

为此,提出如下政策建议:

第一,积极的政策引导。区域内需要就金融一体化发展形成稳定的高层协商机制,京津冀尤其要大力推进国家战略规划的出台,并由各省金融办与金融工作局牵头区域内的金融合作。

第二,大力发展金融市场。以银行为主体的融资容易受到地方经济与政治影响,北京的扩散效应不如上海明显;天津推动金融市场创新产生明显扩散效应;完善多层次资本市场体系是金融协调发展的重要路径。

第三,坚持市场主导作用。金融一体化强调市场和政府作用的融合,政府引导是以市场为导向促进金融机构和金融市场的发展,而不是越俎代庖。地方政府要克制对本地金融控制给予以自主发展、创新的空间。

(作者:高杰英 首都经济贸易大学金融学院副教授;游蕊 首都经济贸易大学金融学院硕士研究生)

参考文献:

[1]张良,贝多广,张培民.上海经济区应逐步走向经济一体化[J].财经研究,1984(6):24-27.

[2]张凤超.金融一体化理论的建构[J].东北师大学报,2005(4):45-48.

[3]胡再勇.东亚金融一体化程度研究[J].亚太经济,2007(5):39-43.

[4]张颖熙·区域金融发展与金融一体化问题研究——基于中国的实证与分析[J].中央财经大学学报,2007(5):33-37.

[5]魏清·长三角金融一体化的现状——基于银行存贷款关系的分析[J].工业技术经济,2010(1):151-154.

[6]魏清.长三角金融一体化的现状——基于银行贷款价格的分析[J].经济论坛,2009(11):95-97.

[7]李喆.基于储蓄—投资相关性的京津冀金融一体化的现状分析[J].中国管理科学,2012(20):869-872.