国家级新区

基于VPCI指标的城市住宅价格趋势分析时间: 2016-09-09信息来源:李智 吴伟巍 邸亚猛 作者:hjr_admin 责编:

摘要:本文通过介绍VPCI指标(成交量加权平均值)的背景及由来,建立了城市住宅价格VPCI的模型,并介绍了该指标的规则和计算运用法则。最后通过南京市住房价格,计算了VPCI指标,并通过南京市住宅价格的趋势验证了该指标的合理性。关键词:城市住宅价格;VPCI指标;南京市

中图分类号:F293 文献标识码:A 文章编号:1000—176X(2015)11—0135—05

收稿日期:2015—07—31

基金项目:中国博士后科学基金第54批面上资助二等资助“中国房地产市场的行为金融问题研究”(2013M541627);江苏省博士后科研资助计划第一批资助项目“中国城市房价波动:粘性与非线性”(1301015C)

作者简介:李智(1970—),男,江苏人,南京大学经济学院应用经济学博士后,三六五地产研究院院长,主要从事房地产市场研究。E—mail: lizhinj2013@163.com

一、研究背景

我国房地产市场,自20世纪80年代开始萌芽发展。随着1997—1998年间住房制度改革的启动,住房投资、建设、分配、管理制度逐渐向着货币化、市场化和社会化的方向转变,住宅市场作为独立的产业体系,开始成为房地产市场的重要组成部分。1998年以后,住房实物分配制度的正式终结和房地产市场得到的政策支持,使城市住房供给的融资渠道、投资主体等呈现多元化的趋势,使住宅市场保持着高速的发展势头。

但随着住宅市场投资的快速增长,住宅价格也随之不断上涨。2002年以后,我国部分大中城市的住宅价格出现了加速增长的趋势,且波动程度显著增大。因此,随着住宅价格的不断升高,住宅价格波动已经成为整个社会关注的焦点。围绕相关问题,近年来国务院、各部委、人民银行和各地政府相继出台了一系列政策来稳定房地产市场。

2011年1月26日公布的“新国八条”要求,2011年各城市人民政府要根据当地经济发展目标和居民住房支付能力,合理确定本地区年度新建住房价格控制目标,并于一季度向社会公布。2011年,在全国657个城市中,住房价格调控目标大致可以分为,以GDP增长为一类,人均居民收入为一类,以长春提出的房价收入比为一类。那么这些指标合理吗? 在各个城市公布这些调控目标后,引来了居民的抱怨,房价目标却被公众批评为“限涨令”。因为几乎所有城市都将2011年目标定为“增长10%”左右,调控目标制定得太宽松。可见这些目标存在不合理之处。因为近些年居民收入水平赶不上GDP的增长水平,更赶不上物价上涨速度[1-2]。

本文从技术分析的角度,聚焦城市住宅价格的波动幅度、波动周期和波动方式等方面,从住宅价格波动现象自身来研究其透露的信息,把握住宅房地产市场的真实状况,通过确定住宅价格的正常波动区间,来对住宅价格波动过程中出现的异常波动点进行界定,从而为趋势的判断和调控的时点把握提供参考。

二、文献综述

在定性研究方面,贺建清[3]从开发商与消费者的互动关系和开发商之间的利益博弈角度分析影响房地产价格走势的原因,并建立房地产市场开发商与消费者间的不完全信息静态博弈模型和开发商之间的有限理性下协调博弈模型,结果表明房地产开发商和消费者之间的博弈,开发商之间的合作与非合作博弈是影响房地产价格波动的重要原因。周建军和侯杰[4]通过对国际游资投机房地产的动因和房地产市场的价格决定模型分析,发现房价波动与国际游资之间呈正相关趋势。熊璐瑛[5]从汇率对物价的传导机制、供需理论等角度讨论汇率波动对房地产价格的影响。杨冬宁[6]探讨了土地供给价格、数量和形式对住宅价格波动的影响。孔煜[7]分析了货币政策影响房地产价格波动的冲击途径,并阐述了我国住宅价格波动与货币供给量变动形成的货币政策冲击之间的关系。

在定量研究方面,梁云芳和高铁梅[8]用多变量时间序列方差分量分析模型(MTV模型)对不同地区不同用途商品房价格变动的各种影响因素综合考虑分析。杨冬宁[9]利用特征价格法和多元回归方程组,通过对杭州市住宅价格指数的构建,对住宅价格波动的影响因素进行了归类和动态分析。李成刚等[10]用Panel Data模型和向后法多元回归方程建立了住宅价格影响因素模型,通过实证分析找出了影响河北省住宅价格的主要因素。周恩臣[11]结合定性的经济周期波动理论和定量的静态、动态供求价格模型及截面时序模型,从政府、银行、消费者的角度对住宅价格波动的原因进行了分析。卫正逸和屈梦溪[12]利用VEC模型对国际资本流动和我国房地产市场销售价格之间的弹性进行研究,通过格兰杰因果检验分析二者之间的因果关系,结果表明从短期来看,国际资本流入是我国房地产市场价格上涨的原因,但影响程度较小,从长期来看二者之间并不存在均衡关系。宋勃和高波[13]在考虑通货膨胀的条件下,利用我国1998—2006年的一年期存款实际利率、一年期商业贷款实际利率、存款准备金实际利率、中央银行实际贷款利率、实际再贴现率与房屋销售价格指数和土地交易价格指数的季度数据建立误差纠正模型,并通过协整检验、长短期格兰杰因果检验和脉冲响应分析,对我国房地产价格和各种实际存贷款利率的关系进行实证检验。周京奎[14]通过构建适合我国的房地产投机理论模型,对我国14个城市的房地产价格波动与投机行为的关系进行实证研究,时间序列的回归分析结果表明,全部城市中投机成分都对房地产价格有显著影响,横截面数据表明,可支配收入对房地产价格没有显著影响,价格上升主要由投机推动。张文娟[15]应用行为金融学中的噪声交易理论,通过引入一个含有过度反应系数的世代交替模型,分析房地产市场中噪声交易者的过度行为对房价波动的影响。徐松茂和姚佐文[16]通过VAR模型(向量自回归模型)和协整分析,发现人口和预期是上海房地产市场价格变动的两个主要因素,并通过行为金融学的噪声交易理论、反馈机制和羊群效应等对这种心理预期的作用进行解释。李智[17]针对城市住宅价格控制目标进行了横向比较并分析其合理性,结合南京市数据进行了案例研究。

三、成交量VPCI指标的由来及计算

1. VPCI指标在股市中的应用

在股票市场中,股票交易机构吸纳和派发股票筹码的行为模式主要不是盯着每一天股票的涨跌趋势变化,它们的交易策略是结合市场的整体趋势来制定和执行的,从这个角度来看,长期市场的趋势是捕捉市场内部正在积累的供需力量的理想途径。在短期内,市场的一些行为有可能误导投资者,而且有时候还是有意的。房价也是如此,房地产公司为了快速卖出新楼盘,打着各种招牌,有意降低某些廉价房的价格,以此吸引消费者的眼光等。但是从市场较长期的趋势来看,机构投资者的行为是无法隐藏的。因此,我们需要一个成交量指标来比较这些市场趋势。基于这些想法,成交量分析大师巴夫经过严格的检验,对市场的较长期趋势找到了一个这样的指标来揭示价量之间的正相关关系。研究的结果就是成交量价格确认指标VPCI。

在介绍VPCI之前,我们先介绍两个关于价格的基本平均值:简单移动平均值(SMA)和成交量加权的移动平均值(VWMA)。VWMA是将每个交易日的收盘价用当天的成交量加权,然后除以平均值计算期间的总成交量。VWMA来衡量通过价格反映出来的投资者意愿,以当日成交量占平均值计算期间总成交量的比例为权重对价格进行加权。用成交量给价格平均值加权就是基于投资者的参与给予价格不同的强调,成交量大的交易日价格的重要性会被放大,而成交量较小的交易日的价格的重要性则会被降低。例如:我们同时用SMA和VWMA两种方法来计算两天的移动平均值,假设某只股票在第一天以10美元的价格成交了100000股,第二天以12美元的价格成交了300000股。SMA的计算方法是将第一天的价格加上第二天的价格,然后除以天数,即(10+12)/2 = 11美元。VWMA的计算方法是将第一天的价格乘以第一天的成交量占总成交量的比例(100000/400000 = 1/4),然后加上第二天的价格乘以第二天的成交量占总成交量的比例(300000/400000 = 3/4),最终结果为11.5美元。根据计算结果,投资者参与的实际价格不是11美元,而是VWMA所示的11.5美元。

VPCI指标将价格趋势和成交量加权的价格趋势加以对比,即将VWMA和相应的SMA相比较。这样的对比能够揭示价格趋势和相应的成交量之间的内在关系。虽然SMA指标能够显示一只股票价格的变化,但不能反映投资者参与的程度,而VWMA指标将价格变化的重要性根据相应的成交量进行了加权。SMA和VWMA指标之间的不对称性就提供了构建VPCI的信息。该信息被用于判断当前价格趋势的可持续性。因此,VPCI指标主要用于证实或反对当前的价格趋势。

2. 住宅市场价格VPCI指标的建立

VPCI涉及三种计算:成交量价格确认或反对指标(VPC+/-)、成交量价格比率(VPR)和成交量乘数(VM)。

第一步,选择一个长期和短期的时间框架。长期的时间框架用于计算基于简单价格移动平均数和成交量加权的价格移动平均数的VPC,以及基于简单价格移动平均数和成交量加权的价格移动平均数的VM。短期的时间框架用于计算基于简单价格移动平均数和成交量加权的价格移动平均数的VPR,以及基于简单价格移动平均数和成交量加权的价格移动平均数的VM。

VPC的计算方法是从长期的VWMA中减去同期的SMA。实际上,VPC是描述价格和成交量加权之间关系的核心指标,但很少被关注,当该值为正时就是VPC+指标(成交量价格确认),为负时就是VPC-指标(成交量价格矛盾)。VPC显示了价格和成交量加权后的价格在某段时期内变化的非对称性,其结果能为我们提供十分有用的信息。一个50天的SMA值为48.5,而同时的VWMA值为50,其差值为1.5代表了对上升趋势价格的成交量确认。如果计算的结果是负值,则代表了价格成交量矛盾。仅仅是这个差值就提供了关于价格趋势和相应的成交量之间的内在非对称性关系的纯粹的朴实无华的信息。

第二步,计算成交量价格比率(VPR)。VPR指标能放大或缩小相对于短期价格成交量关系的VPC+/-值。VPR的计算方法是将短期的VWMA除以短期的SMA。例如,假设短期定义为10个交易日,10天的VWMA值为25,而10天的SMA值为20,那么VPR就等于25/20,即1.25。我们将该值乘以第一步中计算出来的VPC+/-,而小于1的成交量价格比率则会减少VPC+/-。

第三步,计算成交量乘数(VM)。VM的目的是在成交量放大时加大VPCI的量,在成交量缩减时缩小VPCI的量。为此,我们用短期平均成交量除以长期平均成交量。例如,假设对于SMA简单移动平均线,10天的短期平均成交量为每天150万股,而50天的长期平均成交量为每天75万股,那么VM值就是1500000/750000 = 2。

在将VPC+/-乘以VPR之后,我们再乘以上一步计算出来的VM,这样我们就得到了VPCI指标。VPC+的确认值1.5乘以VPR值1.25,得到1.875,然后再乘以VM值的2,最后得到VPCI值3.75。尽管该指标值提供了非常强的价量确认信息,但该信息最好还是结合当下的价格趋势和最近的VPCI水平来解读。我们随后将讨论如何最有效地利用VPCI指标。

VPC = VWMA-SMA

VPR = VWMA/SMA

VM = 短期SMA/长期SMA

VPCI = VPC×VPR×VM

四、VPCI指标在住宅均价趋势分析中的应用

1. VPCI指标应用规则

当使用VPCI时,成交量信息是领先价格变化的,和大多数指标不同,VPCI 常常在价格突变和价格反转前发出讯号。VPCI的讯号可以用于价格趋势和价格指标的分析中。VPCI大于或小于零时,显示了价量关系和当前的价格是一致还是矛盾,以及一致或矛盾的程度。这是VPCI指标提供的最重要的信息,正VPCI值确认一个上升的趋势,而负值则确认了一个下降趋势。VPCI提供的另一个重要的讯号是VPCI趋势的方向,即VPCI是上升还是下降。该讯号显示了VPCI当前变化的方向,以及VPCI当下的方向和价格趋势趋于会合还是背离。还可以通过将成交量加权的VPCI平均值平滑处理后构建一个平滑VPCI。平滑VPCI显示了当前的VPCI值相对于先前水平的变化,可用于观察VPCI的动量。当VPCI向上或向下穿过平滑VPCI线时,可能显示了VPCI具有正向的变化动量以及当下VPCI趋势会加速。

(1)如果价格上升,相应的VPCI也在上升,这显示了成交量和价格变化相互确认,表明当前的趋势是有力量的。

(2)如果价格在上升,但是VPCI线都处于下降趋势,表明投资者追涨的意愿在消退。其次,VPCI线都处于零线之下,说明价格上升趋势是不能持久的。

(3)如果在VPCI曲线出现V形底部(V形底部是比较少见的)常常预示着一个转折点。

(4)价格下跌的同时VPCI上升是成交量—价格矛盾的例子,VPCI在上升,这显示了尽管价格在下跌,但是市场仍然控制在买方的手里,VPCI线处于逐渐上升的趋势,和价格的下跌趋势相矛盾。最终,在一定的买方压力下,市场不久之后就会向上突破。

2. 南京市住宅价格的VPCI指标计算与分析

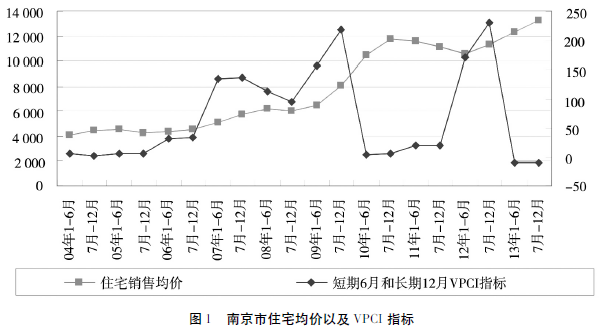

根据南京市十年月季度的房价数据进行统计分析,也就是2004年1月到2013年12月的住宅销售情况,以6个月为短期时间框架对成交量VPCI指标进行计算,12个月为长期时间框架进行成交量分析。由于在计算VWMA时,房价不存在收盘价,根据数据检验,用均价来代替。南京2004—2013年平均半年度的均价依次为:4086.6元、4481.9元、4541.0元、4246.2元、4399.9元、4586.3元、5071.7元、5735.5元、6211.0元、6036.0元、6486.3元、8104.7元、10467.1元、11772.4元、11603.4元、11165.2元、10547.4元、11308.4元、12337.3元、13283.1元。根据VPCI计算方法,在图1中标出了每6个月的住宅销售均价和相应的VPCI值。

从图1中我们可以得到VPCI指标是否可以正确分析房价趋势的走向。

(1)从图1中我们可以看到,在2004—2012年VPCI值在零线之上,正VPCI值确认了一个价格上升的趋势。这显示了房价处于长期吸纳筹码状态,即说明价格会持续上涨,从2004年以后的房价信息中我们也看到了房价确实是一直上升的。但是在2013年时VPCI为负值,显示当前的成交量和价格趋势是矛盾的,支持房价上涨的成交量已经萎缩,说明房价的上升趋势是不能持久的。

(2)VPCI提供的另一个重要的讯号是VPCI趋势的方向,该讯号显示了VPCI当前变化的方向,以及VPCI当下的方向和价格趋势会合还是背离。从图1中我们可以看到,2004—2006年末VPCI是上升的,相对应的价格也是缓慢上升的,当价格上升伴随着成交量的放大,显示了房地产行业得到了人们的支持。上升的VPCI线,这显示了成交量和价格变化相互确认,显示当下的方向和价格趋势趋于会合,表明当前的趋势是有力量的。相反的,如果VPCI是下降的,表明成交量和价格变化趋势相矛盾,价格趋势得不到成交量的支持,显示VPCI当下的方向和价格趋势是背离的,预示着以后阶段房价增幅会有所减少,甚至会降低。从图1中可以看出,2004—2006年VPCI的上升趋势正好预测2004—2007年房价的上升;即2004—2006年VPCI上升,同时2004—2006 年房价也是增长的,两者的变化相互确认,表明当前房价得到了成交量的支持,预示着下一阶段房价的上涨,即2007年房价的上涨。2007—2008年VPCI的下降和2008—2009年房价的小幅度降低,2008—2009年VPCI的上升确认2009—2010年房价的持续上涨,2009年末到2010年VPCI的下降趋势正好对应2010—2011年末房价的下降,即VPCI下降,房价上升,市场房价的上升得不到成交量的支持,表明成交量和价格变化趋势相矛盾的,预示着未来阶段房价的下降。2011年末到2012年上半年VPCI的上升也解释了2012年到2013年房价的上升。

(3)从图1中我们看到出现了两个V形底部,第一个在2007年7月份到2009年6月份,预示了2010年房价的大幅度上涨。第二个V形出现在2010—2011年,在这期间房价是下降的,V形预示着房价的一个上涨讯号,结果在2011—2013年相应地出现了房价比较大的上浮。

3. 结论和意义

VPCI指标适合用于城市住宅价格趋势的分析。在进行均价分析时,相应地也可以计算出其VPCI值,运用VPCI值进行房价趋势的验证和当下房价的趋势是否合理,以及房价上涨的潜力还要持续多久。也可以用于更好地进行房价的调控,使国家房地产行业健康持续的发展。

参考文献:

[1]熊超. 地方房价调控目标应更多地考虑房价收入比等核心指标 [J]. 中国外资,2012,(1):34.

[2]柯佳佳,吴伟巍. 关于城市住宅价格控制目标的若干思考 [J]. 价格理论与实践,2011,(11):29-30.

[3]贺建清. 房地产价格波动:一个基于博弈论视角的分析 [J]. 天津商业大学学报,2009,29(2):10-15.

[4]周建军,侯杰. 国际游资与房地产价格波动:理论与实证 [J]. 现代经济信息,2008,(3):5-7.

[5]熊璐瑛. 汇率波动对房地产价格影响的多视角分析及对策研究 [J]. 特权经济,2009,(7):207-209.

[6]杨冬宁. 土地供给因素对住宅价格波动的影响 [J]. 中国房地产,2009,(8):20-21.

[7]孔煜. 货币政策与房地产价格波动的关系分析 [J]. 商业时代,2010,(11):51-52.

[8]梁云芳,高铁梅. 我国商品住宅销售价格波动成因的实证分析 [J]. 管理世界,2006,(8):76-80.

[9]杨冬宁. 住宅价格的多因素动态分析研究——以杭州市场为例 [D]. 上海:复旦大学博士学位论文,2009.

[10]李成刚,陈永斌,李方杰. 基于Panel Data 模型的住宅价格影响因素研究——以河北省为例 [J]. 石家庄经济学院学报,2009,(2):37-40.

[11]周恩臣. 我国住宅价格波动的原因分析 [D]. 南宁:广西师范大学硕士学位论文,2007.

[12]卫正逸,屈梦溪. 国际资本流动与我国房地产价格波动的相关性研究 [J]. 商场现代化,2010,(18):16-17.

[13]宋勃,高波. 利率冲击与房地产价格波动的理论与实证分析:1998—2006 [J]. 经济评论,2007,(4):46-56.

[14]周京奎. 房地产价格波动与投机行为——对中国14城市的实证分析 [J]. 当代经济科学,2005,(4):19-24.

[15]张文娟. 基于噪声交易理论的房地产市场价格波动研究 [J]. 商业经济研究,2010,((5):126-127.

[16]徐松茂,姚佐文. 房地产价格波动的行为金融学研究——以上海房地产市场为例 [J]. 现代经济:现代物业中旬刊,2010,(3):27-29.

[17]李智. 城市住宅价格控制目标横向比较及其合理

性分析——基于南京市的案例 [J]. 财经问题研究,2014,(8):67-70.

(责任编辑:杨全山)