城市规模与城市产业结构的关系研究时间: 2015-09-10信息来源:何建武 作者:wl_admin 责编:

内容提要:本文通过比较中国不同规模城市产业发展之间的差异,研究中国城市规模与产业结构之间的关系。研究结果表明:采掘和电力行业的竞争力与城市规模之间表现出典型的专业化特征,但多数具有较强比较优势的城市规模较小;制造业整体的竞争力与城市规模之间表现出“倒U型”关系,500万—1000万人的城市比其他规模的城市表现出更强的制造业竞争力;制造业内部多数行业表现出专业化特征,以资源为基础的和中间投入品制造业在规模较小的城市表现出更强的比较优势,消费品和资本品产业竞争力与城市规模呈“倒U型”关系;服务业整体的竞争力与城市规模之间表现出微弱的“U型”关系,生产性服务业、房地产和文化娱乐业表现出较强的直接层次对应关系。

关键词:城市规模 产业结构 层次对应关系 专业化

马库森等人(Markusen et al.,2003)研究发现,对于城市规模与城市产业发展之间的关系存在两种不同的观点:一种认为生产力布局与城市体系存在明显的层次对应关系(Hierarchy),即城市的经济职能随着城市规模的增长而增强,如诺耶勒和斯坦贝克(Noyelle & Stanback,1984)研究发现城市规模的差异决定着城市的产业结构的差异;另一种则认为城市体系表现出专业分工的特征,由于比较优势的差异、规模经济、外部性等因素导致形成不同专业化的城市,如亨德森(Henderson,1974)研究发现,对于地理特征相同的城市,由于存在产业内部溢出效应而产生的规模经济,城市产业发展呈现高度的专业化特征(specialization)。

为了找出中国城市规模与产业结构之间的关系,本文收集整理了330个地级以上城市常住总人口与产业结构[①]的相关数据。通过比较中国不同规模城市产业发展之间的差异,探寻两者之间的一些典型特征,为今后城市化道路选择和城市生产力的布局提供决策参考。本文首先根据人口规模对330个城市进行分类。具体根据其城镇人口规模[②]划分成六组,即50万人以下、50万—100万人、100万—300万人、300万—500万人、500万—1000万人和1000万人以上。区位商是反映某一产业专业化程度的指标,本文将采用区位商的方法来反映不同城市的产业结构特征[③]。

一般来讲,如果某一地区某一产业区位商大于1,说明该地区该产业具有相当的比较优势,而且区位商越大,说明优势越明显,专业化程度越高,反之亦然。在前面对城市规模进行分组的基础上,本文通过比较不同规模组的城市的区位商差异来研究中国的城市规模与城市产业结构的关系。如果不同规模组之间城市产业区位商存在明显差异,而组内差异程度较小,说明组间产业结构存在差异而组内城市间比较相似,即城市规模与产业结构存在稳定的直接层次对应关系;反之则说明在该规模组内城市规模与产业结构不存在稳定关系,而是表现出专业化特征。

一、以资源为基础的行业表现出典型的专业化特征,制造业则反映出一定的层次对应关系

表1给出了2010年不同规模城市非农业产业就业区位商数据。从表中的结果可以看出,不同的行业其发展状况与城市规模表现出不同的关系特征。

(一)以资源为基础的行业发展具备比较优势的城市规模普遍偏小,且只有少数城市具备较强的发展优势

从表l中不同规模组城市的区位商来看,城市规模越大,以资源为基础的采矿业和电力、燃气及水的生产和供应业这两个行业的区位商越小,而且300万人以上的地级市这两个行业的区位商都小于1。50万人以下地级市采矿业平均区位商达到2.051,而1 000万人以上的城市只有0.305;50万人以下地级市电力、燃气及水的生产和供应业的平均区位商相当于1 000万人以上的城市的三倍。这说明资源型城市必须朝产业多元化的方向发展,才能发展壮大。另外,从表中各组城市内部区位商的标准差来看,规模较大的城市组内不同城市间区位商差异较小,说明这些较大的城市在这两个行业普遍缺乏比较优势;而规模较小的城市组虽然这两个行业的平均区位商较高,但是组内不同城市间区位商差异很大,意味着并不是所有的规模较小的城市这两个行业都具有比较优势。这正好说明了这两个行业具备典型的专业化特征。究其原因,则是由于这两个行业都是以资源为基础的行业,产业的分布主要取决于各自的资源禀赋优势而非城市规模。

(二)制造业整体的竞争力与城市规模之间表现出“倒U型”关系

表1数据显示1 000万人以下的城市分组中,随着城市规模的扩大,制造业的优势越明显。其中500万~1 000万人的城市制造业的区位商最大,接近1.3。而对于1000万人以上的城市其区位商则低于500万~1000万人和300万~500万人的城市。“倒U型”形态的形成主要是由于产业集聚的向心力和离心力之间博弈的结果:一方面,随着城市规模的扩大,本地市场效应等因素带来的规模经济促进制造业的集聚;另一方面随着城市规模的扩大,要素成本、环境成本等不断提高,导致制造业开始外迁和扩散。最终这两股力量在一定规模水平城市实现最优集聚,从而形成了“倒U型”形态。另外,还可以发现各城市组内的区位商差异都很小,说明城市规模与区位商之间存在稳定的对应关系。也就是说,制造业整体呈现出层次体系的特征[④],即城市规模越大,制造业优势越明显。

(三)建筑业竞争优势与城市规模呈反向关系

建筑业大致表现为城市规模越小,其竞争优势越大。其中50万~100万人的城市组建筑业最具竞争优势。而且可以发现各城市组内的区位商差异都较小,说明建筑业发展与城市规模之间存在稳定的反向关系。

(四)服务业整体竞争力与城市规模之间表现出微弱的“U型”关系

与前面提到的几个行业不同,不同规模城市之间服务业竞争力差异不是太大,区位商基本都在1左右,而且不同规模组内不同城市的区位商差异也非常小。这些都说明服务业整体发展与城市规模之间不存在非常强的趋势性关系。不过仔细比较,服务业整体区位商与城市规模之间呈现出微弱的“U型”形态。50万人以下的城市服务业区位商[⑤]最高,随着人口规模的增大,逐步降低至500万~1 000万人城市组0.92的最低值,然而1 000万人以上城市又有所提高。换句话说,服务业是这些大类行业中层次对应关系表现得最为稳健的部门。

二、制造业内部表现出专业化特征,500万—1000万人的城市表现出更强的竞争力

表2对制造业进行了细分,具体测算了不同规模城市29个制造业部门各自的区位商。从表2的数据可以看出,不同制造业与城市规模之间的关系存在一定差异。

(一)在以资源为基础的和中间投入品制造业方面表现出比较优势的城市规模相对较小

从表2的测算结果来看,规模较小的城市在许多以资源为基础的和中间投入品制造业方面区位商大幅高于规模较大的城市。其中,酒、饮料和精制茶制造业,石油加工、炼焦和核燃料加工业,有色金属冶炼和压延加工业这3个行业中,50万人以下的城市平均区位商最高;农副食品加工业、烟草制品业、化学原料和化学制品制造业、黑色金属冶炼和压延加工业4个行业,50万~100万人的城市组拥有最高的平均区位商。这一类制造业由于受制于资源的约束,大多分布在资源富集地区或者是更容易获取这些资源的地区[⑥]。同时由于这些制成品大多属于初级制成品,因而上下游产业联系较弱,往往很难发挥制造业的“前向联系”和“后向联系”作用,带动上下游产业的发展,进而很难推动城市整体产业发展和城市的成长。

(二)消费品和资本品产业竞争优势大多与城市规模呈“倒U型”关系

从表2的数据来看,大多数消费品和资本品产业部门随着城市规模的扩大,其平均区位商不断提高,但是当城市规模达到一定程度后,区位商又出现了降低的态势。不过有3个行业的区位商随着城市规模的扩大而不断提高,这3个行业分别是食品制造业、印刷和记录媒介复制业和计算机、通信和其他电子设备制造业。其中食品制造业、印刷和记录媒介复制业则可能是由于城市规模越大,越容易形成“本地市场效应”,另外两个行业大多要求较短的运输时间和交易时间,这也决定着其必须与需求市场联系更加紧密。而对于通信和其他电子设备制造业可能的原因是由于其属于高技术产业,因而对高素质的劳动力需求较多,而这些劳动力更趋向于生活在规模较大的城市。

(三)制造业内部多数行业表现出随机的专业化特征

表2中还给出了各行业不同规模城市组标准差的平均值。从表2的数据来看,标准差平均值最低的也达到了0.528,最高则已超过2.0。相对较高的标准差说明制造业分行业的区位商与城市人口规模之间关系并不稳健,并非具有同样规模的城市会表现出同样的制造业分行业结构特征,也就是说制造业内部多数行业表现出随机专业化的特征。

(四)500万~1000万人的城市比其他规模的城市表现出更强的制造业竞争力

计算不同规模城市组拥有最高区位商的行业数量。可以发现,与其他规模的城市组相比,500万~1 000万人的城市组拥有最高区位商的行业数量最多。全部29个行业中,500万~1 000万人的城市组有11个行业拥有最高的区位商。这说明500万~1 000万人的城市比其他规模的城市表现出更强的制造业竞争力,城市的发展也更有活力。另外也可以看出,100万~300万人的城市在制造业的发展方面专业化程度较低,只有2个行业拥有最高的区位商。仔细比较还可以发现,这两个行业的区位商虽然高于其他城市组,但是差异较小。

三、服务业内不同行业与城市规模表现出差异化的特征

表3给出了服务业内部不同行业不同规模城市组的区位商。从各行业区位商与城市规模之间的关系来看,不同服务业的发展与城市规模也表现出差异化的特征。

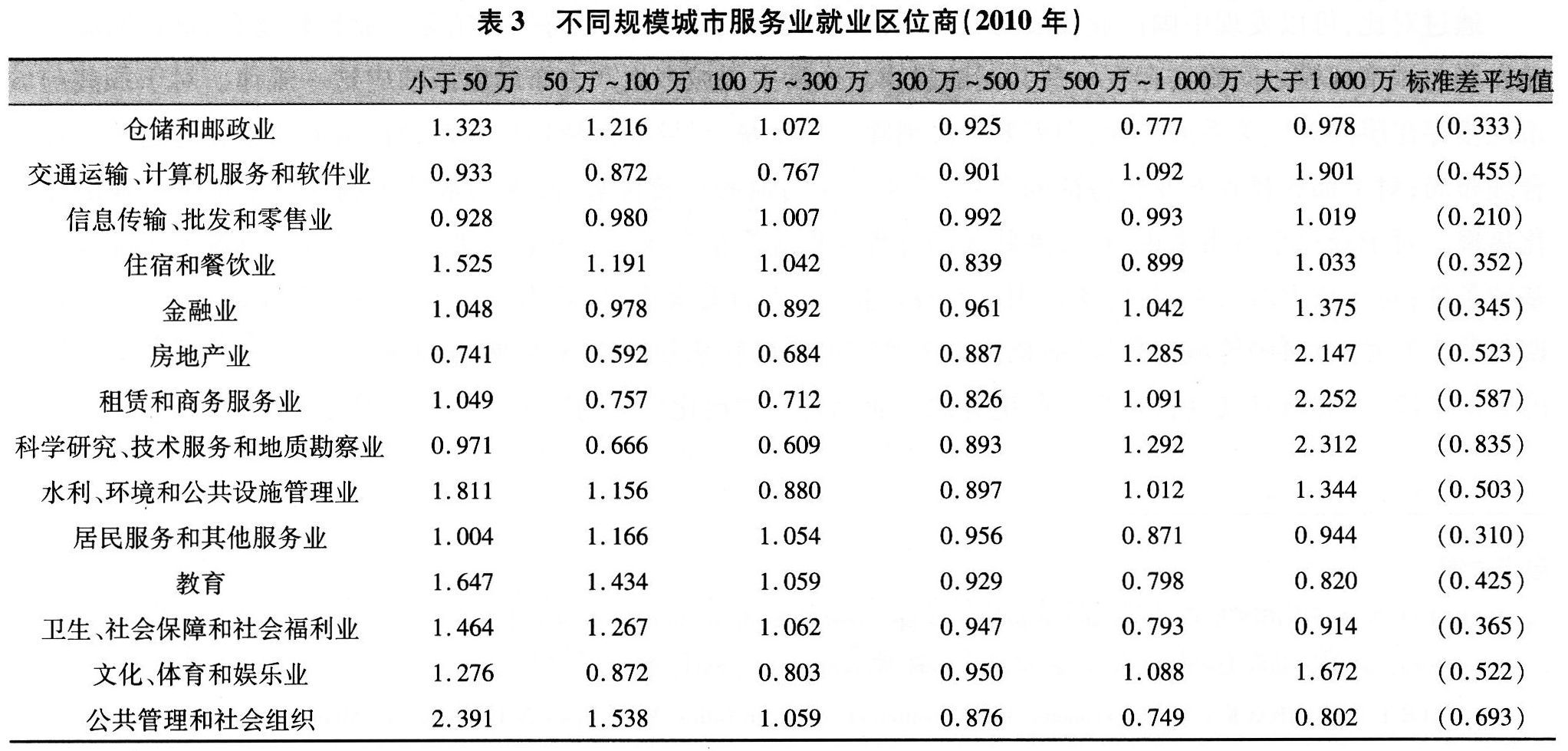

(一)规模较大的城市生产性服务业和部分生活类服务业竞争力普遍较高

从表3的结果来看,交通运输、计算机服务和软件业,信息传输、批发和零售业,金融业,租赁和商务服务业,科学研究、技术服务和地质勘察业等生产型服务业最高的区位商都出现在人口规模最高的1000万人以上城市组,而且大多呈现出随城市规模递增的趋势。表3还给出了不同行业不同城市组内区位商的标准差平均值,可以看出除了科学研究、技术服务和地质勘察业的标准差较高外,其他生产性服务业的标准差较小。这意味着生产性服务业的布局与城市规模之间表现出很强的对应关系,规模较大的城市服务更大的市场。这一结论与埃斯帕扎和坎门坷(Esparza&Krmenec,1996)的研究结论非常吻合。另外,生活类服务业中房地产业,文化、体育和娱乐业两大行业也表现出较强的层次对应关系,规模较大的城市拥有较高的竞争力。

(二)与其他城市组相比,50万人以下的城市组主要发展生活类和公共服务类服务业

表3中的数据还显示50万人以下的城市组在住宿和餐饮业,以及水利、环境和公共设施管理业,教育,卫生、社会保障和社会福利业,公共管理和社会组织等公共服务业方面拥有高于其他规模城市组的平均区位商。之所以出现这种现象,一方面是由于这些生活类和公共服务类行业大多不可贸易,只能由本地市场提供;另一方面由于这些城市规模较小,在发展其他可贸易程度较高的服务业方面难以形成本地市场效应(规模效应)。换句话说,这些城市其他服务业产业发展较为不足,而这些生活和公共服务类服务业占据了城市经济的主体。

四、结论及启示

根据前面的分析可以发现:(1)从大的行业来看,采掘和电力行业的竞争力与城市规模之间表现出典型的专业化特征,且多数具有较强比较优势的城市规模较小;(2)制造业整体竞争力与城市规模之间呈现“倒U型”关系,表现出一定的层次对应关系,500万~1000万人的城市比其他规模的城市表现出更强的制造业竞争力;(3)制造业内部多数行业表现出专业化特征,以资源为基础的和中间投入品制造业在规模较小的城市表现出更强的比较优势,消费品和资本品产业竞争力大多与城市规模呈“倒U型”关系;(4)服务业整体的竞争力与城市规模之间表现出微弱的“U型”形态,生产性服务业、房地产和文化娱乐业表现出较强的层次对应关系,规模较小的城市则主要发展生活类服务业和公共服务业。

通过对比,可以发现中国产业发展与城市规模之间关系的这些典型特征与国际经验比较吻合,这说明城市产业发展与城市规模之间确实存在一些共同的规律。今后中国城市生产力布局应该顺应这一规律。对于那些与城市规模存在层次对应关系的产业,则需要通过消除市场壁垒,引导要素特别是人口的自由流动来促进这些产业的合理布局;对于那些具备专业化特征的产业,需要顺应当地的比较优势,改善当地的市场环境来促进产业的专业化集聚。对于资源型城市来说,在发展壮大的过程中更应注重产业的多元化发展,及早培育非资源类产业发展的基础条件;对于超大城市来说,应该利用好自身信息、人才的集聚优势,着力发展生产性服务业,而不是过多地强调制造业的发展;对中等城市来说,应该注重改善市场环境和基础设施条件,吸引制造业的集聚和发展;对于较小的城市来说,则应该发展具备自身特色优势的产业和具有本地化特征的服务业和公共服务。

[①]对于产业结构,由于缺乏各城市分行业的总产值和增加值的数据,这里采用分行业的就业人员数量。

[②]需要指出的是,下文在提到城市规模时如未特别指出均指其城镇人口规模。

[③]

[④]这只是一个结果特征,并不能说明城市规模和产业发展之间存在因果关系。

[⑤]需要特别强调的是这里的区位商只计算了非农业就业的人群。

[⑥]比如沿海的港口城市.其获取进口矿石的成本明显低于内陆城市。

国家发改委国土开发与地区经济研究所 编发:王立