西藏开放合作的特殊性与重点任务时间: 2019-02-18信息来源:《区域经济评论》2018年第6期 作者:李 青 责编:qgy 柳 阳

摘 要:西藏自治区外与南亚和东南亚毗邻,内与新疆、青海、四川、云南相连,具有对外开放和对内合作的双重有利条件。由于自然条件和生产力水平的制约和与内地联系条件的改善,和平解放以来,西藏的产业结构和市场关系具有较高的内地依赖性,工业化处于初期阶段,以商贸业、旅游业为主的服务业占有重要地位,而这些行业也是与对外贸易直接相关的产业,是优化西藏贸易结构、扩大特色优势产业贸易的支撑。因此,从西藏产业结构和市场联系现状出发,一方面要顺应以服务业为主的产业结构,贯通本地服务业与服务贸易发展,改善对外开放合作的基础条件;另一方面要以旅游业为重点,贯通国内旅游与跨境旅游,重点培育壮大旅游服务贸易领域,形成贸易特色,深化环喜马拉雅区域旅游合作及其他服务贸易领域合作。

关键词:产业结构;市场依存;服务贸易;环喜马拉雅区域

中图分类号:F712.9

文献标识码:A 文章编号:2095-5766(2018)06-0078-07 收稿日期:2018-07-30

作者简介:李青,女,中国社会科学院数量经济与技术经济研究所研究员(北京 100732)。

西藏自治区无论是自然条件、外部环境、社会特征、经济发展模式和战略定位,都是中国极具特殊性的省区,在中国西部及民族地区发展、沿边开放乃至全国开放发展中具有重要的战略地位,是中国区域经济发展、对外开放、社会治理乃至治国治边中的一个独特样本,值得长期动态和深入地研究。

和平解放以来,西藏在生产力水平极其低下的基础上逐步建设和发展起来。在改革开放后的绝大部分年份中,西藏经济增长速度都高于全国平均值(见图1),特别是自2003年以来,西藏持续保持10%以上的经济增长速度,是全国经济增长最快的省区之一,基础条件大为改善,经济实力不断增强,公共服务水平显著提升。以中央政府转移支付为主要投资来源的、对基础设施、公共服务领域的大规模固定资产投资,成为带动西藏经济增长的最主要力量,也是西藏经济增长方式的显著特征,具有突出的外部依赖性和投资拉动性。

由于缺乏大规模工业化所需的原料、产业配套条件,加之建设和运输成本高、远离国内中心市场等劣势,工业一直是西藏经济的弱项,工业增加值占地区生产值的比重不足10%,西藏经济整体上还处于工业化初期阶段,以传统服务业和公共事业为主的第三产业占有优势地位,工业输出品十分有限。尽管与印度、尼泊尔、不丹和缅甸四国毗邻,但由于跨国互联互通水平较低、地理和制度障碍较多、外部环境较复杂等因素,相比与国外市场的联系,西藏与国内市场的联系更加密切,发挥地缘优势利用国外资源和国外市场严重不足,落实国家要求建设面向南亚开放重要通道和环喜马拉雅经济合作带的任务非常艰巨。那么,在目前西藏产业结构状况、市场依存关系下,如何顺势而为,根据西藏在国家全面开放格局中的战略定位,内外统筹,确定对外开放合作的潜力和重点,便是十分重要的问题了。

一、西藏产业结构的特殊性

西藏的产业结构与全国相比具有鲜明的特殊性,这一特殊性是西藏特定经济发展阶段的表现,也是西藏特有发展模式的反应。

1.产业结构变化剧烈

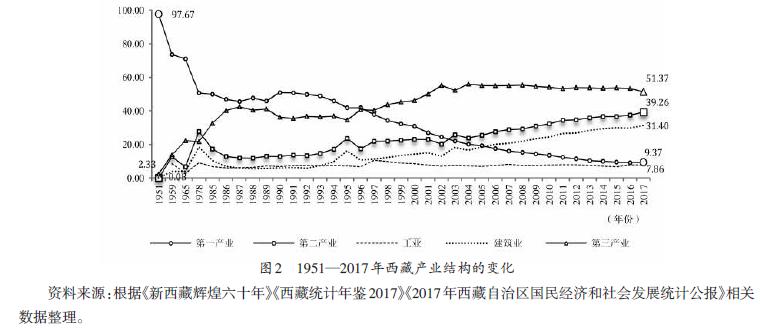

自1951年和平解放以来,西藏由农牧业经济社会转变为非农牧业经济社会,是全国产业结构变化最剧烈的省区,第一产业比重大幅下降,第三产业比重大幅上升(见图2)。和平解放时,西藏产业结构中97.67%为第一产业,自1965年起,绝大部分年份第一产业比重下降到70%及以下;1981年西藏地区生产总值突破10亿元,第一产业比重占到60.58%,第三产业占到23.27%。1978—1996年第一产业比重大体保持在40%—50%;1997年西藏第一产业比重降到40%及以下,第二产业和第三产业比重分别提高到20%和40%以上。2004年和2014年西藏第一产业比重先后降至20.11%和10%以下。与此同时,1985年、1995年和2009年西藏第二产业比重先后上升至10%、20%和30%以上,农畜产品加工业、天然饮用水产业、民族手工业等工业部门逐步发展壮大;自2001年起西藏第三产业比重超过50%,产业结构转变为以服务业为主(见图2)。1951—2017年西藏产业结构变化系数高达175.2,比全国同期85.2的系数高出一倍多。

2.产业结构传统性和外部依赖性强

2017年,西藏的产业结构为9.4∶39.3∶51.4,看似与全国7.9∶40.5∶51.6的结构相近,但实际上却有相当大的差异性和特殊性,它直接体现出西藏产业结构的传统性、外部依赖性特征。

从第一产业来看,西藏的农牧业增加值占比虽已降到10%以下,但生产经营方式基本为传统农牧业,农畜产品在国内市场不仅缺乏竞争力,也缺乏满足西藏300多万居民生活需要的能力,通过转变农牧业生产经营方式提升农牧业发展水平的潜力很大。

从第二产业来看,尽管和平解放以来西藏第二产业比重逐步提高,但与全国的情况相反,西藏的第二产业以建筑业为主,工业占比很低。和平解放时西藏基本没有工业和建筑业活动,到1956年才有少量工业生产,1957年工业增加值仅占地区生产总值的0.6%,到1983年西藏的工业增加值才首次超过1亿元,2017年突破性实现103.02亿元。1951—2017年,除1960年、1983年和1997年外,其余年份西藏工业增加值占地区生产总值的比重均在10%以下,2017年工业增加值只占地区生产总值的7.86%,工业经济部门十分薄弱。但是,同期建筑业增加值占地区生产总值的比重则由1951年的0.08%提高到2017年的31.04%,2017年建筑业增加值占第二产业增加值的80%。1993—2017年,西藏持续25年经济实现两位数增长,其中有11年建筑业增加值增速超20%,远高于地区生产总值的平均增速,其原因是对基础设施、公共服务设施建设持续的、大量的补短性投资,而其投资主要来自中央财政转移支付,作为西藏经济增长引擎的建筑业,实际上是依靠外部资源来支撑的(见图2)。

从第三产业来看,自2001年起西藏第三产业增加值便占到地区生产总值的50%以上,但其内部构成却十分特殊,一是教科文卫领域,水利、环境和公共设施管理业,社会保障和社会福利业,公共管理和社会组织等非经营性领域占有较高比重;二是在经营性第三产业中,以交通运输、批发和零售业,住宿和餐饮业等行业为主,第三产业的新行业、新业态不仅发展滞后,也受到较大挑战。以电子商务为例,2017年西藏网上零售额实现26.5亿元,比上年暴增393.6%,是全国增速最快的省份,比全国平均值高出361.4个百分点,且由于大量网上零售直接发生在西藏消费者与内地市场之间,西藏实体性商贸企业受到较大冲击,在一定程度上挫伤了西藏第三产业中最有效益的商贸服务业。

二、西藏与国内外市场的依存性

西藏自治区与印度、尼泊尔、不丹和缅甸四国接壤,边境线长约4000公里,约占全国陆地边境线的1/5,是中国的沿边大区,也是南亚及东南亚合作的前沿。自“十二五”以来,特别是2013年以来,西藏在国家对外开放格局中的战略地位显著提升,西藏不仅是“一带一路”的参与省区、环喜马拉雅经济合作带的主体区域,也是中国对南亚开放的重要通道和战略前沿,对外开放合作已是并更将是西藏经济社会发展的重要内容。但是,由于多种因素的影响,西藏与邻国的产业分工、市场联系松散薄弱,对外开放合作在西藏经济社会发展中的作用还很微弱,毗邻南亚的地缘优势尚未充分发挥。

1.西藏对国内外市场的依存度

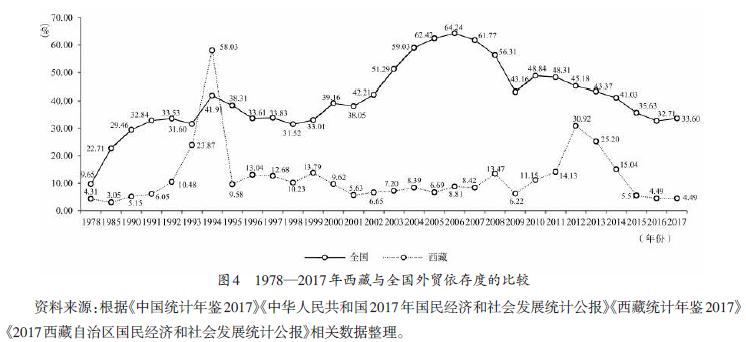

在西藏与区外市场的联系上,1978—2017年的数据显示,西藏与国内市场的联系远比与国际市场密切,对国内市场依存度①多在30%以上,最高为1989年的58.91%,有数据的34年中平均值为40.67%,而对国际市场依存度多在10%以下,有数据的34年中平均值为11.19%,内外贸依存度相差29.48个百分点(见图3),同期西藏内外贸额的相关系数为-0.0013,表明西藏与国内外市场的联系没有此消彼长的替代关系,两者相互独立,西藏主要的货物来源和产品市场是国内市场。

在西藏与内地市场的联系方面,由于本地生产规模比较有限,本地自产产品对区内市场的保障程度不够,因而农牧产品和工业制成品大量依靠国内市场。随着人口的增长和需求能力的提升,西藏社会消费品零售额大幅增长,由1978年的2.45亿元增加到2017年的523.32亿元,增长了212.6倍,比同期地区生产总值196.1倍的增幅还高,商贸流通业是西藏第三产业的主要部门之一。

在与国际市场的关系上,1959—2017年,在有数据的36年中,西藏平均外贸依存度只有10.74%,其中13年超过10%、23年在10%以下。外贸依存度超过10%的年份集中在1992—1994年、1996—1999年、2010—2014年,均为外贸快速增长的时期,其中不乏因制度安排使外贸额快速增长、进而使外贸依存度迅速提高的因素。

1953—2017年,西藏外贸总额由1387万元增加到58.85亿元,若扣除2015年尼泊尔“4·25”地震的因素,1953—2014年外贸总额则由1387万元增加到138.48亿元,增长了998倍。自1998年以来,西藏对外贸易加速增长,进入了近20年的顺差期。在1978—2017年有数据的34年中,西藏进出口额由0.29亿元增长到58.85亿元,增长了201.9倍,且基本为货物贸易,服务贸易很少。

尽管内外贸增长幅度差异不是很大,但由于总额差异巨大,加之存在显著贸易顺差,因而国外市场对西藏区内市场的影响很小。同时,数据显示,由于西藏与国外市场的贸易规模较小,因而对外部环境和国内贸易政策变化的反应敏感,外贸依存度波动较大,最高的1994年为58.03%,而最低的1986年仅为2.43%。例如,2015年受尼泊尔“4·25”地震影响,西藏进出口额由2014年的138.48亿元骤降至2015年的56.55亿元,外贸依存度由2014年的15.04%骤降至2015—2017年的5.51%、4.49%和4.49%。

与全国相比,西藏的外贸依存度明显偏低,外贸对经济发展的贡献度不高。根据1978—2017年的数据,除1994年外,西藏历年外贸依存度均低于全国平均水平,差距在5.34个和55.73个百分点之间(见图4)。

2.西藏市场依存关系的区际比较

根据2017年的数据,在全国各省市区(不含港澳台)中,除北京、天津、上海、江苏、浙江、广东外,其余省市区外贸依存度均低于内贸依存度,说明各地区普遍与国内(含本地)市场的联系更密切,其中西藏国内贸易额是国际贸易额的8.9倍,内外贸依存度之差为35.43个百分点,高于全国该指标24.75个百分点,在沿边地区仅次于黑龙江和吉林,与国内市场的联系远比国外市场紧密。2017年西藏外贸依存度仅高于青海、贵州、甘肃、贵州四省,在沿边地区仅高于甘肃省,低于全国平均值29.11个百分点;内贸依存度居全国第19位、西部地区第5位,低于全国4.35个百分点。2017年全国各省市区内贸依存度与外贸依存度之差的差异很大,变化幅度在48.3到-67.72个百分点之间,总体上内陆地区该指标更高。2017年西藏内贸依存度与外贸依存度之差高于全国平均值24.75个百分点,在全国各省市区中位居第8位,与经济规模和内外贸规模在全国的地位相比,2017年西藏内贸依存度与外贸依存度之差就显得十分突出,表明西藏与国内市场的联系显然比国外市场紧密得多。

三、西藏开放合作的外部环境与重点任务

由于地缘关系及自身生产能力有限,西藏自古就是一个开放的区域,与周边区域存在多元多向的经济文化交流,开放合作是当代西藏经济社会发展中的重要内容,也是中国构建全面开放格局不可或缺的部分。但同时,相较于国内其他省份,西藏是中国对外开放合作中最特殊、最复杂和最薄弱的区域,对外联通对开放合作的保障能力低、西藏产业对开放合作的支撑弱,是中国构建全面开放格局的短板,因此有必要顺应西藏产业结构的特征和优势,着眼环喜马拉雅区域,扩大资源来源和市场空间,优化贸易结构,深化市场联系,贯通区内经济与对外经济,将开放合作深度融入西藏经济社会发展中。

1.西藏开放合作的外部环境

首先,西藏以邻国为主要贸易伙伴的基本格局在较长时期内不会改变,与邻国合作具有长期潜力,这主要是由于各邻国资源丰富,与中国发展水平不同,合作潜力大,相互需求多,加之近年来西藏口岸和边民互市贸易发展所产生的富民与窗口效应,奠定了民心相通的有利基础。即使四国整体上属于不发达国家,但庞大的人口规模和多元化的收入结构就将形成较大的市场需求。根据世界银行数据,2016年尼泊尔、印度、不丹、缅甸四国外贸依存度分别为50.02%、39.81%、81.54%和42.79%,高于南亚38.89%的平均值,显示出四国对国际市场的依赖性较大,具有较大的合作潜力。与此同时,各邻国的贸易投资政策更加开放。2015年3月,尼泊尔内阁签署了新的产业政策,确定水电、交通基础设施、农业、旅游和矿业等5个优先发展的领域,并决定增加对外国投资开放的行业。印度2015年7月在港口设立清关及便利化委员会,以改善营商环境;为鼓励“印度制造”,2015年印度还降低了22类商品生产所需的部分进口原材料的关税;2015年中缅联合声明提出统筹推进基础设施互联互通合作,加强农业、电力、产能、金融等领域合作,促进共同发展,这些都为西藏发展经贸合作提供了有利的外部环境。

其次,西藏与邻国经贸关系发展也面临着一些特殊的制约因素,其中一些在短期内尚难改变。包括地理屏障较多、互联互通水平较低;国家生态屏障、国家安全屏障建设对口岸和边民互市贸易发展有一定约束和制约;政治外交关系复杂、跨国合作机制不完善、贸易便利化水平不高等,特别是中印关系、尼印关系、印不关系对西藏与邻国经贸关系影响较大。在西藏现有的6个边境口岸中,只有樟木、吉隆、里孜、日屋口岸能够实现互联互通,仅有吉隆口岸陆路通道开放通行,但路况条件总体较差。以世界银行对西藏各邻国政策和制度的评估指数为参照,2005—2016年部分年度各邻国该指数大多为3—4(最高为6),总体低于世界平均值,也低于南亚和各收入分组国家的平均值。运输条件也是贸易便利化水平的一个方面,世界银行对西藏各邻国物流绩效的测度表明,西藏各邻国物流绩效指数2016年比2010年整体提升,但除印度外,其他3个邻国该指数为1.96—2.33(最高为5),均低于南亚和世界平均值,物流绩效显著低下。同时,西藏是中国受政治外交环境影响最大的沿边省区,中印关系、中不关系、中尼关系,加之境外分裂势力,均对西藏经贸合作具有不同程度的影响。2017年由于洞朗对峙,亚东乃堆拉边贸通道仅开放不到20天,全年中印互市贸易额只有2016年的1/7。

2.西藏开放合作的主要任务

以基础设施互联互通为前提,以跨国合作机制为保障,顺应以服务业为主的产业结构,加强贸易与本地特色产业的连接,以旅游服务贸易为重点突出贸易特色,深化西藏特色经济与对外贸易的贯通,是今后西藏立足产业结构特点、发挥地缘优势的重要途径。

一是提升跨国互联互通水平,为资源流动提供基础。目前,依托青藏铁(公)路、318国道、219国道、216国道等交通干线,西藏正在构建以拉萨、日喀则等中心城市为核心和枢纽,以口岸、边民互市贸易市场为前沿和通道,点、线、面联动的开放布局。

西藏与邻国互联互通程度较低是对外开放的瓶颈制约。大力提升跨国基础设施的互联互通水平,加快落实2016年中尼联合声明所确定的建设项目,根据中不建交进程,研究和推动中不之间重要交通线的建设,改善中缅边境、无领土争议的中印边境地区的交通条件。同时,大力推动援尼、援缅交通、能源、通信项目的论证和实施,重点研究和推动普兰口岸斜尔瓦对尼通道、强拉口岸对印通道、日屋—陈塘口岸对尼通道建设,支持尼泊尔乃琼口岸至中国里孜口岸公路升级工程,研究跨国能源、通信网络建设,构建内外联通的基础设施体系。

二是贯通旅游特色产业与旅游服务贸易,优化贸易结构。顺应以服务业为主的产业结构特征,促进服务贸易发展,旅游业、文化创意产业、物流业、劳务合作、技术合作、工程承包、跨境电子商务等领域的合作,特别是需要将旅游业这一西藏最主要的特色产业与发展旅游服务贸易相贯通,将壮大西藏特色优势产业与优化贸易结构相统一,促进西藏国际旅游目的地和冈底斯国际旅游合作区建设,实现跨喜马拉雅旅游合作,在壮大西藏旅游业的同时构建以服务贸易为特色的贸易结构,促进与邻国的贸易平衡。与此同时,依托边境口岸,加快研究和构建国内旅游与出境旅游相衔接的旅游线路和旅游产品,包括:以吉隆口岸为通道,连接中尼印腹地,构建经由拉萨—日喀则—吉隆口岸—加德满都—博卡 拉—蓝毗尼—印度的中尼印旅游线路;以里孜口岸为枢纽,连接中尼印腹地,构建经由拉萨—日喀则—里孜口岸—博卡拉—蓝毗尼—印度的中尼印旅游线路;以吉隆、里孜、普兰为出入境口岸,依托中尼印腹地,构建经由拉萨—日喀则—吉隆口岸—加德满都—博卡拉—木斯塘—里孜口岸—神山圣湖及普兰口岸的中尼印旅游线路。远期可研究和探索经日喀则市亚东县及山南市中不通道,进入不丹并由不丹进入印度锡金邦及更远区域的旅游线路;经林芝市察隅县中缅边境,连接云南西北部乃至长江流域经济带、缅甸克钦邦及更远区域的跨境旅游线路。

此外,还有必要依托西藏特色优势产业,探索和加强面向国内外的重点产品的输出。包括利用文化资源的差异性,增加藏药、民族手工艺品、文化创意产品等的出口;利用工业化水平的差异,逐步扩大天然饮用水、农牧产品制成品等特色产品的出口规模,扩大自产产品贸易。

三是完善跨国合作机制。根据环喜马拉雅区域政治外交关系协调、生态环境保护、经贸活动秩序、应急处理等领域的现实需要,运用政治、经济、外交、法律、宣传等方式,务实灵活性与规范稳定性机制相结合,与邻国地方建立多层次、多领域、多主体、多形式的磋商沟通机制,重点加快建立西藏地方、相关市县与邻国接壤地区的沟通磋商机制,协同中央政府加快对亚东乃堆拉边贸通道修订贸易清单、开放亚东口岸等问题的磋商,提升处理双边多边共同事务的能力。同时,在落实国家关于扩大开放、兴藏富民各项政策的基础上,积极探索符合西藏实际、充分发挥西藏独特优势的开放合作方式,最大化开放合作的本地效益,包括以西藏国际旅游文化博览会为主体,整合西藏各地现有主要交流平台,进一步提升国际合作平台;更多缔结西藏地方与尼泊尔、印度、缅甸友好城市、友好县、友好口岸、友好团体、友好大学等的关系。此外,在建设吉隆边(跨)境经济合作区的同时,积极探索跨境合作新方式,论证建立吉隆口岸、里孜口岸、普兰口岸跨境旅游合作区的条件,开展对中尼印、中不印、藏滇缅环喜马拉雅次区域合作平台的研究与实践探索。

对西藏产业结构和市场依存性的分析表明,西藏产业结构现状是由其发展条件、发展基础所决定的,是其经济发展阶段的直接表现,是与西藏的发展条件和发展阶段相适应的,如果没有迅速增强的自我发展能力和对资源流动的吸引力,在较长时期内西藏都将持续现有的以第三产业和建筑业为主的产业结构,外部依赖性特征不会消失,而西藏市场依存度特征与产业结构特征是相互印证和匹配的,国内市场在较长时期内仍将是西藏主要的市场联系方向。但同时,无论是过去、现在还是将来,西藏都不仅面向国内市场,还同时面向以邻国为主的国外市场,负有建设面向南亚开放重要通道和环喜马拉雅经济合作带的重任,因此需要充分利用地缘优势,内外统筹,扩大对外开放合作,加强对国外市场和国外资源的开拓和利用。基于资源优势和市场需求的旅游业、商贸服务业和若干优势特色加工业,将是西藏产业发展的重点,而其中具有国内和国际双重关联的旅游业和旅游服务贸易、国内和国际货物贸易,将在今后西藏产业结构和产业发展中占有更加重要的地位,也是需要大力推动发展的领域。

注释

①本文中,“对国内市场依存度”为社会消费品零售总额占地区生产总值的比重;“对国际市场依存度”指外贸依存度,为对外贸易总额占地区生产总值的比重。

参考文献

[1]多杰才旦,江村罗布.西藏经济简史[M].北京:中国藏学出版社,2002.

[2]西藏自治区对外贸易经济合作厅方志办.西藏自治区对外经济贸易志[E].2002.

[3]李青,赵京兴,等.西藏边境口岸发展现实与展望[M].北京:社会科学文献出版社,2015.

[4]王宗.尼泊尔印度国家关系的历史考察(1947~2011)[M].北京:世界图书出版公司,2014.

[5]吴兆礼.尼泊尔—印度关系:传统与现实[J].南亚研究,2010,(1).

[6][印]维诺德·阿南德.南亚的地缘战略演变和中印关系[J].刘鹏,译.印度洋经济体研究,2017,(1).

[7]中华人民共和国国家统计局.中国统计年鉴2017[M].北京:中国统计出版社,2017.

[8]中华人民共和国国家统计局.中国统计摘要2018[M].北京:中国统计出版社,2018.

[9]西藏自治区统计局,国家统计局西藏调查总队.西藏统计年鉴2017[M].北京:中国统计出版社,2017.

[10]西藏自治区统计局,国家统计局西藏调查总队.2017年西藏自治区国民经济和社会发展统计公报[R].2018.

[11]西藏自治区统计局,国家统计局西藏调查总队.新西藏辉煌六十年[M].北京:北京力信诚印刷有限公司,2011.

The Particularity and Key Tasks of Tibet