宏观经济

构建可持续经济发展指数时间: 2017-02-21信息来源:曹军新 作者:hjr_admin 责编:

可持续经济福利指标区分经济增长与福利发展,可以更加准确描述和客观反映

人类经济活动的真实结果,并引导经济政策朝着为共同体福利服务之方向调整

可持续经济发展指数的提出和应用

在现代经济,通常把GDP或者人均GDP增长看作市场是否健康的信号,并成为衡量经济是否成功的标准,已为大家所接受。但是,单纯追求GDP指标的增长已到了明显不利于共同福祉之地步。针对GDP指标的不足,美国经济学家小约翰•柯布和克里福德•柯布等人,先后于1989年和1995年提出了“可持续经济福利指数”(ISEW)和“真实发展指数”(GPI)等可持续经济发展指标体系。

“可持续经济发展指数”的运用和发展,主要体现在:一是部分国家已经开始在地方政府得到小范围的应用;二是在借鉴新型指标体系研究的基础上,部分国家政府制定和出台新的社会发展指标;三是运用测评经济成就,考虑资源损耗和环境污染因素加以调整经济增长。

可持续经济福利指数:美国为例

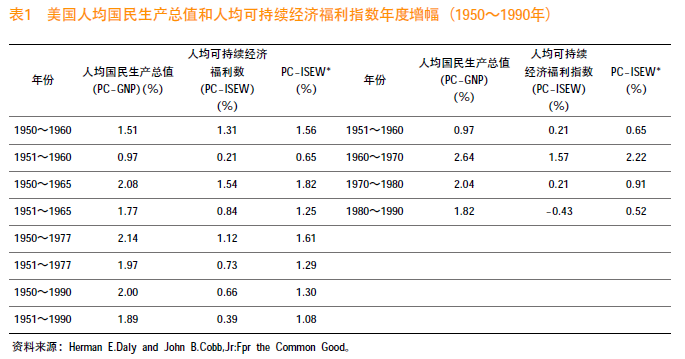

“可持续经济福利指数”的主要内容包括:一是基于同样个人消费的幸福感的测量和统计。同样的生活成本在同一国家不同地区或城市,其带来的幸福感是不同的。二是收入分配的增量所带来福利测度和统计。收入增加1000美元对于一个贫穷或富裕家庭的福利截然不同。三是加入人力资本的资本净增长测量和统计。在计算可再生产的固定资本存量的基础上,考虑人力资本——劳动力的特性,比如健康和技能,使得它具有生产力,有助于经济福利增进。通过衡量在医疗或者教育上的支出,能有效得出有意义的人力资本存量的估值。四是测量外资与国内资本的来源及其地位的变化。这是从资本的来源是否有可持续性考虑的,需要国家实现长远的自给自足。五是自然资源的消耗。这是从单纯人类创造的资本扩展到自然资源或“自然资本”的可持续性关注,自然资本包括燃料和矿产、湿地和农田。在可持续性的范畴下,是否需要因为资源耗竭作出调整,取决于替代和技术进步。六是计算经济福利时应减去污染和其他环境损害。不仅要增加估算噪音污染,最重要的是增加对气候变化造成损害等长期环境损害的估算。考虑寻求那些不对未来成本进行贴现的方法。七是无偿家务劳动的价值。通常在家政人员平均工资水平的基础上,计算出花费在没有报酬的家务劳动上的时间价值,但存在低估的问题。家务劳动总价值要考虑家务劳动的效率提高和人口数量增长而增加的问题。这里以美国为例,介绍可持续经济福利指数的编制及其分析(见表1)。

?

就可持续经济福利指数(ISEW)衡量,1950~1990年美国经济真正健康程度是相当令人失望的。一方面,1990年人均ISEW只比1951年起点提高16.5%,1951年和1990年人均ISEW分别为2793美元、3253美元,1951~1990年的年均增长速度是0.39%。另一方面,ISEW的整体增长,掩盖了每十年来重要的变化模式。1951~1960年,人均ISEW的年均增长速度是0.21%。而1960年至1970年年均增长速度1.57%,比同期人均GNP约慢1个百分点。1970年至1980年人均ISEW每年增长0.21%,这与20世纪50年代相同。1980~1990年期间,人均ISEW实际每年下降0.43%。而GNP和ISEW之间的这种显著差异主要源自水污染成本、空气污染成本、噪音污染成本、湿地损失、农田损失成本、不可再生资源耗竭的成本、环境污染的长期损害和臭氧层空洞等因素。因此,衡量经济福利的指标,可以了解目前状况及其趋势,也可以揭示各类能使国家改善其福利的政策,即经济福利可以通过制定正确的政策而得到改善。

“可持续经济福利指标”等新型指标的特点有:一是普遍将国防开支因素扣除,并考虑对环境的破坏因素;二是部分指标增加了志愿者服务、犯罪率、休闲时间、公共设施年限等;三是部分指标在涉及政府和行业统计数据中,增加了社会调查。由此可知,可持续经济福利指标区分经济增长与福利发展,并重点关注福利发展,试图克服传统的经济总量核算之不足,以更加准确描述和客观反映人类经济活动的真实结果,并引导经济政策朝着为共同体福利服务之方向调整。在测评经济成就时,这些指标考虑人类经济活动所带来的资源耗竭和环境污染等外部不经济性,因而被认为是绿色总量指标,即“绿色GDP”指标。

构建可持续经济发展指数与绿色金融体系建设的关系

构建可持续经济发展指数与绿色金融体系建设的关系。从宏观角度,联合国所构造的可持续发展指标体系框架包括社会方面、经济方面、环境方面和制度方面,其中环境因素是可持续发展指标体系的重要方面。构建可持续经济福利指标体系与绿色金融体系建设的关系,主要表现在:第一,两者是总体与局部的关系。从广义看,绿色金融体系建设应包括绿色金融发展指数,具体要开展公益性的环境成本核算体系和数据库、绿色金融评级体系、绿色股票指数和绿色债券指数等一系列监测与评价的指标体系。从组成看,金融及其稳定性是现代市场经济持续发展的核心要求,绿色金融体系可以将包括环境因素在内的风险定价和资本分配变得更为高效,有助于维护金融的稳定性。第二,两者是规定、监测可持续发展的目标和方向与确保可持续发展的实现手段之间的关系。从目前发展和完备的角度看,可持续经济福利指标体系是对一个国家或地区可持续发展的状况进行全面监测的制度体系和工具,以此为基础,对其可持续发展目标和方向进行规划。这就要求建立一个有未来、有效率且能满足可持续发展需求的金融系统,绿色金融体系建设是确保可持续发展的实现手段。第三,两者是宏观的测定与微观的基础之间的关系。完备的绿色金融体系,可以为可持续经济福利指标体系的宏观测定提供一套完整的微观数据基础,包括行业和客户、市场结构等领域数据库。

当前中国构建可持续经济发展指数体系和绿色金融体系建设需要改进的方面主要有:一是构建可持续经济发展指标体系建设处于局部探索的起步阶段。目前在一些地区从地方政府政绩考核评价改革入手,采取降低GDP考核权重,增加环境保护权重的方式。环保部、国家林业局等部门提出生态GDP概念及其指标体系。二是可持续经济发展指标和绿色金融体系建设存在碎片化,缺乏一个总体设计和跨部门协作机制。如相关部门对生态GDP概念和生态系统生产总值(GEP)等概念及其指标体系的提出,往往单纯从自然生态的角度,缺乏综合考虑经济社会的金融资源、人力资源等重要的影响因素。而近年央行等金融管理部门提倡和推行绿色金融的一些基础工作,如建立了绿色信贷指引和统计体系,征信时引入企业环境违法信息等,但与建立起一个完整的绿色金融体系尚远,尚未在国家层面建立一个完整的政策框架和形成政策合力。

几点政策建议

第一,从国家层面和以省为单位建立可持续经济和绿色金融发展协调委员会,推进可持续经济发展体系建设。将可持续经济发展体系和绿色金融体系建设涉及的“一行三会”、环保、财税、国资、土地、司法等相关职能部门,组成核心协调委员会和外围协调委员会,从顶层设计入手开展系统性改革,加强部门协调,强化上下互动,全面负责研究和制定全国和各省辖区生态金融综合改革战略规划,出台较为系统的实施方案,指导全国各地推动经济发展模式向绿色经济转型。

第二, 尽快研究和建立可持续经济福利发展体系与绿色金融发展体系衔接机制。借鉴“可持续经济福利指标”(ISEW)等可持续发展指标体系建设的国际先进经验,立足国情,进行顶层设计,从指标体系建设、部门协作和行政监测与考核等方面进行全面研究,建立可持续经济福利发展体系与绿色金融发展体系衔接机制,探索建立绿色金融发展指标体系,避免相互脱节甚至冲突问题。

第三,构建基于可持续发展的地方政府政绩考核体系。政绩考核是政府部门工作的“指挥棒”,因而,要尽快将取消GDP考核地区经验加以总结和深化,并根据和反映可持续发展指标体系要求,研究制定地方政府政绩考核体系,按经济发达型、欠发达型、生态特殊价值型和生态脆弱型区分,以便在全国各地有效推行。

第四,进一步深化行政体制和财政改革,为经济社会可持续发展创造制度基础。加快财政体制改革,深化中央与地方财政关系,合理划分中央与地方事权和支出责任,减少地方金融职能准财政化;深化行政体制改革,将生态环境和金融生态纳入政府考核,推动由直接管理经济向市场调节经济转变,加快地方政府管理转型。■

当前中国构建可持续经济发展指数体系和绿色金融体系建设需要改进的方面主要有:一是构建可持续经济发展指标体系建设处于局部探索的起步阶段。目前在一些地区从地方政府政绩考核评价改革入手,采取降低GDP考核权重,增加环境保护权重的方式。环保部、国家林业局等部门提出生态GDP概念及其指标体系。二是可持续经济发展指标和绿色金融体系建设存在碎片化,缺乏一个总体设计和跨部门协作机制。如相关部门对生态GDP概念和生态系统生产总值(GEP)等概念及其指标体系的提出,往往单纯从自然生态的角度,缺乏综合考虑经济社会的金融资源、人力资源等重要的影响因素。而近年央行等金融管理部门提倡和推行绿色金融的一些基础工作,如建立了绿色信贷指引和统计体系,征信时引入企业环境违法信息等,但与建立起一个完整的绿色金融体系尚远,尚未在国家层面建立一个完整的政策框架和形成政策合力。

几点政策建议

第一,从国家层面和以省为单位建立可持续经济和绿色金融发展协调委员会,推进可持续经济发展体系建设。将可持续经济发展体系和绿色金融体系建设涉及的“一行三会”、环保、财税、国资、土地、司法等相关职能部门,组成核心协调委员会和外围协调委员会,从顶层设计入手开展系统性改革,加强部门协调,强化上下互动,全面负责研究和制定全国和各省辖区生态金融综合改革战略规划,出台较为系统的实施方案,指导全国各地推动经济发展模式向绿色经济转型。

第二, 尽快研究和建立可持续经济福利发展体系与绿色金融发展体系衔接机制。借鉴“可持续经济福利指标”(ISEW)等可持续发展指标体系建设的国际先进经验,立足国情,进行顶层设计,从指标体系建设、部门协作和行政监测与考核等方面进行全面研究,建立可持续经济福利发展体系与绿色金融发展体系衔接机制,探索建立绿色金融发展指标体系,避免相互脱节甚至冲突问题。

第三,构建基于可持续发展的地方政府政绩考核体系。政绩考核是政府部门工作的“指挥棒”,因而,要尽快将取消GDP考核地区经验加以总结和深化,并根据和反映可持续发展指标体系要求,研究制定地方政府政绩考核体系,按经济发达型、欠发达型、生态特殊价值型和生态脆弱型区分,以便在全国各地有效推行。

第四,进一步深化行政体制和财政改革,为经济社会可持续发展创造制度基础。加快财政体制改革,深化中央与地方财政关系,合理划分中央与地方事权和支出责任,减少地方金融职能准财政化;深化行政体制改革,将生态环境和金融生态纳入政府考核,推动由直接管理经济向市场调节经济转变,加快地方政府管理转型。■

作者系中国人民银行研究局工作访问学者

(责任编辑 许小萍)