宏观经济

消费升级是2018年不能错过的风口时间: 2018-02-27信息来源:搜狐网 2018-02-20 作者:李迅雷 责编:qgy_admin

摘要:2018年中国经济将更依赖消费,若消费中的住房、汽车消费增速放缓的话,就必须要通过刺激才能提升消费总量了。在存量经济主导下,消费品的销量增长空间将越来越有限,行业内的众多企业可能会出现分化现象,强者恒强、优胜劣汰。因此,在配置资产时,选择行业龙头更有可能获得溢价。

2018年中国经济将更依赖消费,若消费中的住房、汽车消费增速放缓的话,就必须要通过刺激才能提升消费总量了。在存量经济主导下,消费品的销量增长空间将越来越有限,行业内的众多企业可能会出现分化现象,强者恒强、优胜劣汰。因此,在配置资产时,选择行业龙头更有可能获得溢价。

回顾过去一年,包括食品饮料、生物医疗、文化娱乐、商贸零售等与消费密切相关的行业发展迅猛,消费对GDP的贡献创下近年来新高,如2017年最终消费对经济增长的贡献就占到58.8%。就二级市场而言,2017年“喝酒吃药”板块的涨幅也颇为可观。本人认为,中国经济转型必然带来持续的消费升级,因此,2018年依然看好大消费。

宏观层面看好大消费的三大逻辑

第一大逻辑,中国经济增长高度依赖投资,随着经济转型的深入,投资增速下降将是长期趋势。2017年我国固定资产投资名义增速下降,低于社会消费品零售总额增速。而在10年前,固定资产投资增速远超GDP增速。

中国经济已从追求高增长步入到追求高质量阶段,去年11月以来,财政部、国资委和发改委先后出台规范PPP项目的监管意见,金融机构对PPP的态度也逐渐谨慎;此外,在融资成本不断走高的情况下,房地产的投资增速也将下降。因此,估计今年的投资增速还将下降,尤其是基建投资增速回落会更明显。

在欧美经济复苏步伐有所放缓、人民币升值的背景下,估计2018年出口增速会有所下滑,对GDP增长的贡献也会减少。在这种背景下,中国经济对消费的依赖度会进一步提高。

第二大逻辑,经济转型过程中,第三产业比重上行是必然趋势。此外,第三产业增加值中,2017年金融服务业和房地产业的占比都出现了明显的回落。

金融和地产占比的下降,反映了让中国经济脱虚向实的举措有了明显成效,即原先在金融领域内资金空转的问题会有所改观,2017年末M2增速降至8.2%,意味着表外业务规模的下降。2018年金融监管的力度不减,仍将会有资金退出金融领域,这对提振消费或是有利的。

第三大逻辑,人口结构的变化会导致消费上升,“储蓄”下降。中国是全球居民储蓄率最高的国家之一,2010年以后,中国的国民储蓄率见顶回落。人口结构变化对促进消费会体现在两个方面,一方面,随着人口老龄化程度的不断提高,居民储蓄率会缓慢下降,消费率会相应提升,类似日本模式。

另一方面,中国居民收入按年龄段划分,最高的应为“60后”和“70后”群体,随着他们步入职业生涯的后期,在保健养老、休闲娱乐等方面的消费势必会增加;而对于收入水平相对不高的“80后”、“90后”群体而言,他们更能接受现代人的超前消费理念,即信用消费。据统计,过去10年,居民杠杆率水平大约提高了一倍左右,2017年消费性贷款ABS和信用卡贷款ABS分别发行837亿元和653亿元,同比分别增长12.86倍和3.66倍。

总之,上述看好大消费的三大逻辑之间,都是彼此关联的,都反映了在居民人均收入步入到中等以上水平后,在服务业比重上升、人口老龄化加深的背景下,经济转型会不断升级,消费主导经济增长模式已初现端倪。尽管当前中国经济对投资的依赖度还比较高,但从资产配置的角度看,应该着眼于消费主导经济的未来。

消费热点在哪里:用宏观数据揭示事实

不少人看好中国的消费与消费升级,只是基于人均GDP达到8000美元的逻辑,其实,这一逻辑存在三大误区,一是用美元现值来表示人均GDP水平,与历史上发达国家处在消费升值阶段的人均GDP水平不可比;二是中国与发达国家之间的购买力平价差异很大;三是中国居民可支配收入总额占GDP的比重低于发达经济体。

我的研究发现,消费的增速与居民收入增长有明显的相关性,尤其与居民可支配收入增速的中位数相关性更大。如2017年居民人均可支配收入增长了9%,比2016年的8.4%明显提升,但居民可支配收入增速的中位数却从2016年的8.3%回落至7.3%。

与此相对应的是,2017年城镇居民人均名义消费支出24445元,只增长了5.9%,而2016年的增速为7.9%,竟然下降了两个百分点。同样地,2017年社会消费品零售总额比上年增长10.2%,也比上年回落0.2个百分点。

为何居民消费支出的增速远低于收入增速呢?问题就出在中位数与平均数之间的差异上,即高收入群体的收入增速要高于中低收入群体。由于高收入群体的边际消费倾向较低,但占居民总收入的比重又高,因此,他们的收入拉高了居民收入的平均数,却对消费贡献不大。

那么,为何高收入群体会“富者越富”呢?这应该与2017年房价的上涨有关,因为国内居民家庭超过60%的资产配置在房地产上,去年权益类资产或理财产品的收益率都是拖居民财产性收入增长后腿的。国家统计局数据表明,去年全国居民人均财产净收入为2107元,增长11.6%。

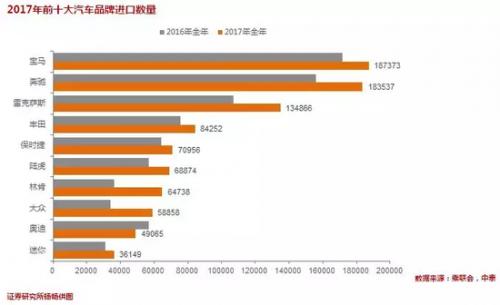

根据中国汽车工业协会公布的数据,2017年乘用车共销售2472万辆,同比只增长1.4%,增速比上年大幅回落13.5个百分点。但是,国内豪华车销量增速却超过20%。与此相类似的,就是2017年城镇居民在食品烟酒消费上的增速只有3.5%,但某些高端白酒、啤酒的销量增速却超过了20%。

2017年的消费数据中,居住、教育文化娱乐和医疗保健的消费支出分别为9.6%、8.9%和11%,这也意味着,服务消费更值得看好,它得益于居民收入水平提高带来的消费升级以及人口老龄化等因素,尤其是医疗保健类消费更值得看好。从过去10年股票二级市场的39个行业的股价指数涨幅看,医药生物行业的累计涨幅排名第一。

2018年大消费展望——鼓励消费政策可期

回顾过去两年中国经济特征,不难发现,2016年中国经济稳增长靠投资,消费的亮点是乘用车(1.5升排量的购置税减半征收政策);2017年中国经济稳增长靠出口,消费的亮点是与住房相关的消费,如家具、家电、家装等。那么,2018年这些依靠和亮点似乎都有点退缩,随着中国经济步入到存量主导时代,与汽车、住房相关的消费增速一定还会下降。

基于上述判断,2018年中国经济将更依赖消费,若消费中的住房、汽车消费增速放缓的话,就必须要通过刺激才能提升消费总量了。如前所述,消费与居民可支配收入的增速,尤其是中低收入群体的收入增速相关性较大。

但是,提高中低收入群体的收入水平,缩小收入差距,仍是经济发展中的一道难题,只能从税收优惠、社保增加等方面予以局部改善。由于民营企业对就业的贡献要占到80%以上,如何采取更有力的举措促进民间投资,尤为必要。

2018年也应该出台一系列鼓励消费政策,尤其在大众消费增长较快的领域,应该制定更为具体的政策。

预计2018年全国房价的整体涨幅应减小,商品房销量也应该下降,这意味着居民财产性收入的增速放缓,也就是说,高收入群体的收入增速将会有所回落。基于此,估计2018年高端消费的增速会有所下降。对于资本市场而言,在消费类资产的配置上,是否应该更倾向于大众消费类的权益资产?

此外,服务消费的增速可能会超实物消费,这也是消费升级的一个典型特征。如,2017年全国电影总票房和旅游总收入的增速就比较受瞩目。由于服务消费的价格涨幅也远超生活资料的价格涨幅,估计2018年服务价格还将进一步上涨,这也成为增加配置服务类消费资产的逻辑。

有能力让消费品升级换代,同时保持销量不减的生产企业,多属于行业内市场份额较高的企业,或龙头企业。在存量经济主导下,消费品的销量增长空间将越来越有限,行业内的众多企业可能会出现分化现象,强者恒强、优胜劣汰。因此,在配置资产时,选择行业龙头更有可能获得溢价。

(作者:李迅雷,中泰证券齐鲁资管首席经济学家) (责任编辑:刘维) 责任编辑 qgy